금감원·저축은행중앙회, 관행 개선현황 및 계획 발표

예‧적금 중도해지이율, 대출 중도상환수수료 ‘차등화’

<대한금융신문=하영인 기자> 올해 저축은행의 정기 예‧적금 예치 기간에 따른 중도해지이율 적용, 만기 후 일정 기간 우대이율 등 수신관행이 개선됐다. 내년부터는 여신관행을 바로 잡아 저축은행 고객들의 경제적 효익이 총 370억에 달할 것으로 추산된다.

금융감독원과 저축은행중앙회는 이 같은 골자의 ‘저축은행 관행 개선 추진현황 및 향후 계획’을 17일 발표했다.

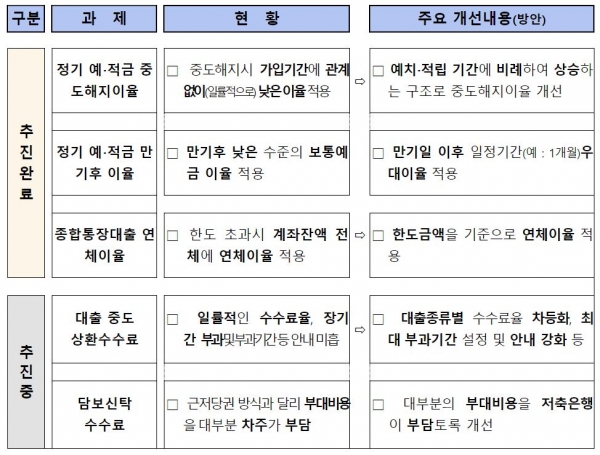

먼저 지난 7월 저축은행의 정기 예·적금에 대한 중도해지이율을 합리적으로 개선했다. 기존에는 정기 예·적금 중도해지이율을 가입기간과 관계없이 일률적으로 낮은 이율을 적용했으나 예치·적립 기간에 비례해 상승하는 구조로 바꿨다. 업권 전체 정기 예‧적금 고객의 이자수익 증가액은 연간 예금 42억원, 적금 13억원 총 55억원 수준으로 추정된다.

아울러 만기일 이후 경과기관에 관계없이 일률적으로 보통예금 이율 또는 별도 만기 후 이율 등 낮은 금리를 적용해왔던 관행을 일정기간 이내에는 우대이율을 적용하는 한편, 표준규정 개정을 통해 정기 예·적금 판매 시 만기 후 이율에 대한 설명과 만기 도래에 대한 고객 안내 의무도 신설했다.

종합통장대출 연체이율도 대출잔액에 이자가 더해져 대출한도금액을 넘어서는 연체이율을 적용했으나, 한도금액 기준으로 연체이자를 부과하도록 했다.

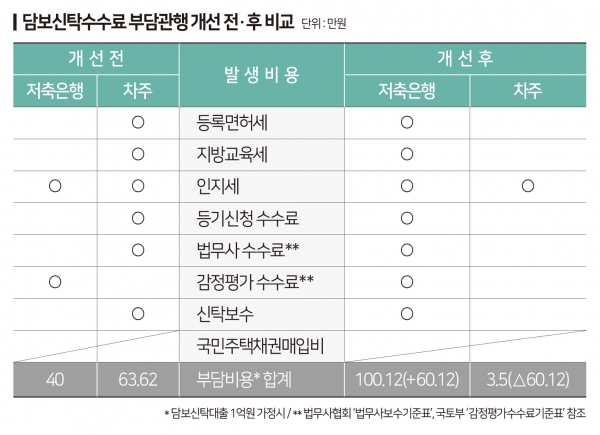

오는 11월부터는 부동산 담보 신탁 대출을 받을 때 인지세를 제외한 등록면허세, 지방교육세, 등기 신청 수수료 등 부대비용을 저축은행이 부담하게 된다. 그간 저축은행은 인지세와 감정평가 수수료만 부담해왔다. 이를 통해 차주의 담보신탁 비용은 연간 247억원가량 절감될 전망이다.

내년부터 저축은행의 불합리한 대출 중도상환수수료 관행도 개선된다.

주요 저축은행 29곳의 중도 상환 규모는 2016년 12조9000억원에서 이듬해 13조9000억원, 2018년 16조1000억원으로 파악됐다. 이처럼 중도 상환 규모가 증가하고 있으나 현재 저축은행은 차주로부터 중도상환수수료를 대출 종류와 관계없이 일률적으로 받고 있는 실정이다.

이에 금감원은 저축은행의 대출 종류에 따라 최대 2% 내에서 중도상환수수료율을 자율적으로 차등화하도록 유도하고 수수료 부과 기간을 최대 3년으로 하도록 개선할 계획이다. 이에 따라 중도상환수수료는 연간 40억원가량 줄어들 것으로 보인다.

상품설명서 등에 중도상환수수료율과 부과 기간을 차주가 직접 기재하도록 하고 수수료 부과 기간 종료 10영업일 전에 종료 안내 문자를 발송하는 등 고객 안내도 강화하기로 했다.

금감원 관계자는 “향후 저축은행업계 의견수렴 절차 등을 거쳐 세부 추진 방안을 결정하고 연말까지 중앙회 표준규정·상품설명서 개정 등의 작업을 마무리할 계획”이라고 말했다.