‘납입보험료+사망보험금’ 주는 대신 보험료 ↑

신계약건수 10배 상승…수당중심 GA서 히트

<대한금융신문=박영준 기자> 고령자, 유병자 중심의 건강보험 판매에 주력하던 라이나생명의 종신보험 판매건수가 급상승했다.

타 생명보험사들이 종신보험 판매 부진으로 가격을 내릴 때 오히려 더 비싼 보험료로 파는 역발상 전략이 주효했다는 평가다. 보험료가 고액이면 설계사는 더 높은 수당을 받을 수 있어 독립보험대리점(GA) 중심의 판매가 두드러졌다.

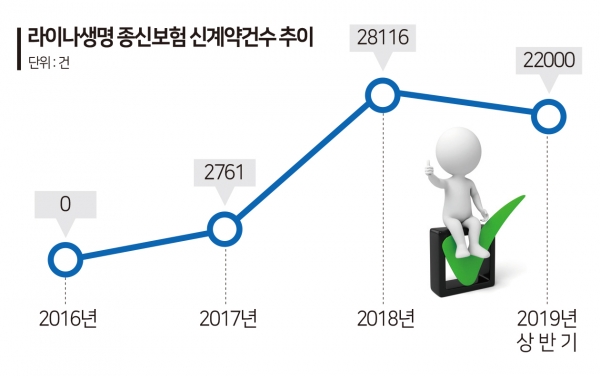

18일 보험업계에 따르면 라이나생명의 올해 상반기 기준 누적 종신보험 신계약건수는 2만2000여건으로 반년 만에 이미 지난해 말 누적 신계약건수인 2만8116건에 근접했다.

라이나생명의 지난 2017년 종신보험 신계약건수는 2761건에 불과했다. 2년 전과 비교하면 무려 10배 이상 판매량이 늘었다.

최근 생보사들이 종신보험 판매에 고전을 면치 못하고 있다는 점에서 이례적인 성과다. 종신보험은 사망 시 보험금을 지급하는 생보사의 대표 상품이다. 생보사에게 많은 수익을 안겨줘 주력으로 판매돼 왔지만 보험료가 비싸져 판매량이 하락하고 있다.

저금리로 보험료에 영향을 미치는 예정이율도 함께 낮아진 탓이다. 예정이율은 보험사가 보험료를 운용해 얻을 수 있는 예상수익률이다. 예정이율을 낮추면 보험료가 오르는데, 시중금리 하락에 따라 보험사가 예상한 만큼 수익을 내지 못하니 보험료를 더 받는 것이다.

최근 해지 시 환급금을 주지 않는 대신 보험료가 저렴한 해지환급금 미지급형(무해지환급형)이나 해지환급금 일부지급형(저해지환급형) 종신보험이 탄생한 이유도 높아진 가격을 상쇄하기 위함이다.

반면 라이나생명은 일명 ‘낸 돈 돌려주는 종신보험(기납입P플러스형)’을 내놓고 보험료를 부풀렸다. 지난해와 올해 각각 출시한 ‘THE건강해지는 종신보험’과 ‘THE간편고지 종신보험’은 사망 시 사망보험금에 납입한 보험료를 함께 얹어주는 구조의 상품이다.

낸 돈까지 함께 돌려주다보니 보험료는 사망보험금만 주는 동일 상품 대비 약 1.5배 비싸다. 40세 남자, 사망보험금 1억원, 해지환급금 미지급형 기준으로 기납입P플러스형은 24만3000원, 기본형은 16만2000원이다.

대신 납입기간 종료까지 계약을 유지하다 해지하면 환급율(낸 보험료 대비 환급금 비율)은 약 135%까지 오른다. 납입기간 동안 1000만원을 냈다면 350만원(35%)의 수익을 낼 수 있다.

이렇듯 사망하거나 해지할 때 보험금(환급금)을 더 받을 수 있도록 해 보험료를 크기를 키우면 판매자도 이득이다. 설계사는 보험료 규모에 비례해 수당을 받는다. 지난해 라이나생명 종신보험 신계약의 10건 중 9건(90.2%)이 GA에서 판매된 것도 이 같은 이유에서다.

한 보험사 상품개발 관계자는 “보험료가 다소 비싸지만 그만큼 수당이 늘어나는 효과가 있어 GA에 인기가 있을 것으로 예상했다”며 “사망보험금만 주는 상품에 비해 고령자도 고액으로 가입할 수 있는 효과도 있다. 최근 타 생보사에서도 카피상품이 나오는 분위기”라고 말했다.