<대한금융신문=최성준 기자> 패시브펀드로 대규모 자금이 유입되고 있다. 최근 몇 년 사이 패시브펀드가 액티브펀드보다 수익률이 높아 상장지수펀드(ETF)와 인덱스펀드를 통해 투자자금이 많이 몰리는 상황이다.

국제금융센터에 따르면 지난해 글로벌 패시브펀드로 6950억달러가 유입됐으며 그 중 5060억달러는 주식형펀드로 들어갔다. 반면 장기 액티브펀드는 지난 2008년 이후 처음으로 자금이 870억달러 순유출됐다.

패시브펀드는 특정 주가지수를 구성하는 종목들을 펀드에 담아 그 지수 상승률만큼의 수익률을 추구하는 펀드이다. 액티브펀드는 시장 수익률 초과를 목표로 펀드매니저가 직접 운용하는 공격적인 펀드이다.

뱅크오브아메리카의 통계를 보면 미국 주식 액티브펀드는 2005년 이후 자금이 지속 순유출 중이고, 패시브펀드에는 유입세가 지속되고 있다.

이러한 상황 속 글로벌 패시브펀드의 버블 위험에 대한 우려가 나온다. 패시브펀드 특성상 대형주 위주로 자금이 유입되면서 상대적으로 소형주는 저평가, 대형주는 고평가를 받을 수 있다는 지적이다.

◆액티브펀드보다 수익률 높은 패시브펀드

최근 패시브펀드로의 투자자금 쏠림현상이 커지고 있다. 패시브펀드가 액티브펀드보다 더 높은 수익률을 기록하면서 수수료는 더 낮아 투자자들에게 인기를 끌고 있다.

글로벌 펀드평가사인 모닝스타 통계상 지난해 미국 액티브펀드의 35%만이 패시브펀드보다 높은 성과를 기록했다. 또 블룸버그 조사결과 지난 5년간 시장수익률(S&P500, S&P유럽350)을 상회한 미국 대형주 액티브 펀드는 17.9%, 유럽 액티브펀드는 19.8%에 불과했다.

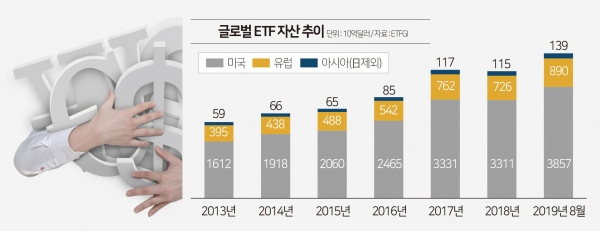

지난해 글로벌 패시브펀드 규모는 2017년보다 7.8% 증가한 9조6000억달러로 추정됐다. 그중 글로벌 ETF규모는 미국을 중심으로 큰 폭 증가하며 올해 7월 5조6000억달러로 확대됐다. 모닝스타의 조사결과를 보면 전체 펀드 중 패시브펀드가 차지하는 비중은 지역별로 미국 32%, 아시아 28%, 유럽 19%로 나타났다.

JP모건이 주식형펀드 중 패시브펀드의 비중을 조사한 결과 지난해 말 미국 44%, 유럽 25%, 일본 58%로 조사됐다. JP모건은 미국 주식형펀드 중 패시브펀드의 비중은 2~3년 내로 50%를 넘어설 것으로 예상했다.

대표적 패시브펀드인 ETF의 규모도 꾸준히 증가했다. 지역별로 보면 미국이 지난해 3조3000억달러에서 올해 7월 3조9000억달러, 유럽은 7300억달러에서 8600억달러로 늘어났다.

자산운용사 별로는 패시브펀드를 주로 운용하는 뱅가드, 블랙록 등의 운용자산 규모가 2014년 이후 지속적으로 늘어나며 지난해 각각 4조9000억달러, 6조달러를 기록했다. 반면 뮤추얼펀드 위주의 운용을 하는 프랭클린템플턴은 지속적으로 규모가 감소하며 지난해 7200억달러로 축소됐다.

◆대규모 자금 유입되며 버블 위험 우려

패시브펀드에 대규모 자금이 유입되며 대형주들에 대한 버블 위험을 우려하고 소형주들이 저평가되고 있다는 의견이 제기되고 있다.

지난 4일(현지시간) 블룸버그의 보도에 의하면 영화 ‘빅쇼트’의 주인공으로 널리 알려진 마이클 버리는 패시브펀드에서 금융위기 당시와 비슷한 버블이 보인다고 주장했다. 그는 “시장가격이 막대한 자본흐름에 따라 좌우되고 있다”며 “이는 금융위기 직전 부채담보부증권(CDO)과 비슷하다”고 분석했다. 아울러 “패시브펀드에 비교적 적게 노출돼 있는 소형 가치주에 투자하는 것을 선호한다”고 말했다.

월가의 ‘채권왕’으로 불리는 더블라인캐피털 제프리 군드라흐 CEO는 CNBC와의 인터뷰에서 “패시브 투자가 ‘광적인 수준’에 도달했으며 이는 시장 문제를 악화시킬 것”이라고 말했다.

대형주 지수는 ETF 자금유입이 확대된 2015년~2016년 말부터 소형주보다 빠르게 상승하기 시작했다. 지난해 ETF 자금유입이 저조하자 대형·소형주 지수 상승세는 일시 둔화됐고 자난해 중순 ETF 자금유입과 함께 다시 상승했다.

국제금융센터 신술위 연구원은 “최근 수년간 패시브펀드로의 대규모 자금유입으로 대형주가 큰 폭의 주가상승을 보이면서 고평가 우려가 확대되고 있으나 최근 소형주에 대한 패시브투자도 확대되고 있어 대형주에 대한 집중도는 다소 완화될 것“이라고 말했다.

실제로 골드만삭스의 상위 20위 패시브펀드 자산운용규모중 소형주 운용규모의 비중이 상승했다. 또 미국 패시브펀드의 대형주·중소형주 자산운용비율은 시가총액 비율보다 낮게 나타났다.

신 연구원은 “허핀달-허쉬만 지수로 살펴본 ETF 시장집중도는 주식 및 채권 모두 2013~2014년에 비해 하락했다”고 설명했다.

허핀달-허쉬만 지수는 시장집중도 측정 지표로 주식 및 채권 시장에 참여하는 ETF 비중을 제곱한 값을 합산한 지수다.

한편 패시브투자의 확대로 인덱스에 편입된 주식들 간의 동조화가 심화되고 있다는 지적도 있어 경기둔화 시 패시브자금의 유출 및 파급영향이 우려되고 있다. JP모건은 특히 대형주들은 경기둔화 시 모멘텀 셀링(momentum selling)에 더욱 취약하다고 분석했다.

씨티은행은 자산버블은 투자수단이 아닌 자산 자체에 생성되며 ETF에 대한 자금유출입은 시장여건과 관계없이 비슷한 수준을 유지한다고 평가했다.