5대 은행 파생상품 수수료 수익, 2년 새 163% 급증

<대한금융신문=안소윤 기자> 은행 초고위험 파생상품 판매를 제한해야 한다는 지적이 나왔다. 예․적금 위주의 안전한 투자를 찾는 고객이 대부분인 은행에서 상품판매 수수료 수익을 늘리고자 초고위험 파생상품을 적극적으로 판매할 경우, 불완전판매가 발생할 가능성이 크다는 우려에서다.

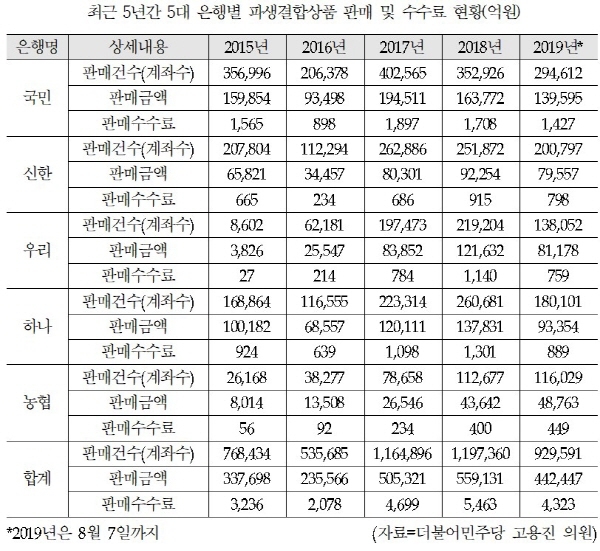

30일 국회 정무위 소속 더불어민주당 고용진 의원에 따르면 금융감독원으로부터 받은 자료를 분석한 결과 최근 5년간 5대 시중은행에서 파생결합상품 판매로만 1조9799억원의 판매수수료를 걷은 것으로 나타났다.

이들 5대 은행에서는 지난 2015년부터 2019년 8월 초까지 5년도 안 되는 기간에 460만 건, 208조원 상당의 파생결합상품을 판매했다.

5대 은행이 판매한 파생상품은 지난 2016년 23조5566억원에서 2018년 55조9131억원으로 불과 2년 만에 137% 늘어난 것으로 나타났으며, 고객의 손익과 무관한 판매수수료 수입도 같은기간 2078억원에서 5463억원으로 163% 급증했다. 올해도 지난 8월초까지 4323억원의 판매수수료 수익을 누적했다.

지난 2016년부터 올해가지 판매수수료율은 0.88%에서 0.98%로 0.1% 포인트 증가했다.

5대 은행이 최근 5년간 가장 많이 판매한 파생결합상품은 주가연계특정금전신탁(ELT)으로, 전체 판매 총액 중 83%(172조원)를 차지했다. 그 다음이 주가연계펀드(ELF)로 21조원(10.2%) 상당을,파생결합증권(DLF)은 9조3105억원(4.5%), 파생결합증권신탁(DLT)는 4조7618억원(2.3%)을 판매했다.

은행별로 살펴 보면, 파생상품을 가장 많이 판 곳은 KB국민은행으로 최근 5년간 75조원(161만 건)을 판매해 7495억원의 수수료 수입을 얻었다. 그 다음으로 KEB하나은행이 52조원 상당을 판매해 4850억원의 수수료를 챙겼다.

신한은행(35조), 우리은행(32조), NH농협은행(14조)이 파생결합상품 판매로 각각 3299억, 2924억, 1230억의 수수료 수입으로 뒤를 이었다.

최근 대규모 원금손실 문제가 된 DLF를 가장 많이 판매한 곳은 KEB하나은행과 우리은행으로 나타났다. KEB하나은행은 지난해부터 올해 7월 말까지 2조4457억원의 DLF를 팔아 227억원의 수수료를 챙겼다. 우리은행도 1조6110억원을 팔아 170억원의 수수료 수입을 올렸다.

두 은행이 지난해부터 판매한 DLF는 4조567억원으로 전체(4조7462억원)의 85%에 달한다.

KEB하나은행의 경우 지난 2016년부터 0.67%의 판매수수료율을 받고 DLF를 팔기 시작했는데, 지난해에는 0.87%, 올해는 0.99%까지 판매수수료율을 올렸다. 우리은행도 지난 2015년 0.2%에 불과하던 수수료율을 지난해부터 1% 넘게 받고 있다.

특히 불완전판매 논란이 함께 일고 있는 독일금리연계 DLF 상품의 경우, 대부분 1%가 넘는 고율의 판매수수료를 받고 있다.

지난 9월 16일 첫 번째 만기가 도래한 KB 독일금리연계 DLS의 경우 판매 당시 1.4%의 수수료를 받았다. 이 상품은 만기가 6개월짜리로 연으로 환산하면 3% 가까운 수수료를 받은 셈이다.

현재 자본시장법상 펀드 판매수수료는 납입금액의 2%를 넘지 못하도록 하고 있는데, 만기를 짧게 하면 얼마든지 규제를 피해 수수료 수입을 늘릴 수 있는 구조다. 사모로 판매할 경우 이런 규제마저 특례를 통해 적용되지 않고 있다.

고용진 의원은 “은행 고객들은 대부분 예․적금 위주의 안전한 투자를 찾는다”면서 “전문가도 이해하기 어려운 복잡한 구조의 초고위험 파생상품은 증권사에서 판매하는 것이 맞다”고 지적했다.

그는 이어 “은행에서 초고위험 파생상품을 판매하는 것은 제한할 필요가 있다”며 “이번 국감에서 은행의 파생결합상품 판매 과정에 불완전판매는 없었는지 살펴보고, 피해를 본 투자자 구제와 제도개선 대책 마련에 최선을 다하겠다”고 강조했다.