15일 상호저축은행법 시행령 개정안 공포

특정업종에 대한 신용공여한도 규정 정비

저축은행업권 ‘예대율 규제’ 2020년 도입

<대한금융신문=하영인 기자> 금융당국이 저축은행업권에 예대율(예금 대비 대출금 비율) 규제 도입 및 신용공여한도 규정 정비 등을 골자로 하는 상호저축은행법 시행령 개정안을 15일 공포했다. 예대율 규제는 내년 1월부로, 기타 개정사항은 즉시 시행된다.

먼저 금융당국은 저축은행의 특정업종에 대한 신용공여한도 규정을 정비했다. 특정업종에 대한 저축은행의 신용공여한도를 정하고 있는 현행 조문을 이해하기 쉽도록 개정한 것이다.

현행 상호저축은행법 시행령 제8조의2제2호에 따르면 금융위원회가 정해 고시하는 업종 및 신용공여에 대해서는 신용공여 총액의 100분의 70 이내에서 금융위가 정해 고시하는 비율이나 금액을 초과하지 아니해야 한다고 명시돼 있으나, 100분의 70이 개별 업종 각각에 대해 적용되는 한도에 국한되는지, 업종별 신용공여 합계액도 의미하는지가 불분명했다는 지적이다.

이를 금융위가 정해 고시한 업종 등에 대한 신용공여 ‘합계액의 한도(70%)’와 ‘해당 업종 및 부문별 신용공여의 비율이나 금액 한도’를 모두 준수해야 한다고 명확히 했다.

세부적으로는 합계액 한도는 △부동산PF 20% △건설업 30% △부동산업 30%, 이 셋의 총 합을 50%에 한하며 대부업자는 15%로 제한한다.

또 상호저축은행의 고유식별정보 등 처리근거를 마련했다. 현행 저축은행법령은 여신실행일 전후 1개월 이내 차주에게 저축은행 상품을 판매하는 행위(구속성 영업행위)를 금지하고 있다.

차주가 개인이라면 여신실행 시 확보한 주민등록번호 등을 통해 이후 구속성 영업행위 해당여부를 스스로 확인·예방할 수 있으나 차주가 중소기업인 경우 중소기업 대표자에게 이뤄지는 구속성 영업행위를 사전에 확인하기 어려웠기 때문에 상호저축은행이 법률상 금지되는 영업행위 해당 여부 확인을 위해 고유식별정보를 처리할 수 있는 근거를 마련한 것이다.

예대율 규제는 예금수취와 대출을 업으로 하는 금융회사의 경영 건전성 확보를 위해 예수금 범위 내에서 대출을 운용하도록 하는 규제다. 은행과 상호금융업권에 대해서는 각각 지난 2012년 7월과 2014년 1월에 예대율 규제를 도입해 운영하고 있다.

저축은행 예대율은 지난 2009년부터 2010년까지 80% 수준이었으나 구조조정기를 거치면서 2012년 말 75.2%까지 하락 후 지속 상승해 2017년 말 기준 100.1%를 기록했다.

금융당국은 가계대출 증가세는 2016년 32.6%에서 이듬해 14.1%로 둔화됐으나 개인사업자 대출 등으로 전이되는 경향이 있어 포괄적인 대출관리가 필요해졌다고 판단했다. 실제 이 기간 개인사업자 대출 증가율은 20.2%에서 35.5%로 올랐다.

이에 따라 상호저축은행에도 예대율 규제 도입방안을 마련해 작년 4월 발표했으며 업계 등 의견수렴과 관계기관 협의를 거쳐 신용공여한도 규정 개정 등을 포함한 시행령 개정안을 마련해 입법예고, 규제심사 등 절차를 거쳐 지난 8일 국무회의를 통과했다.

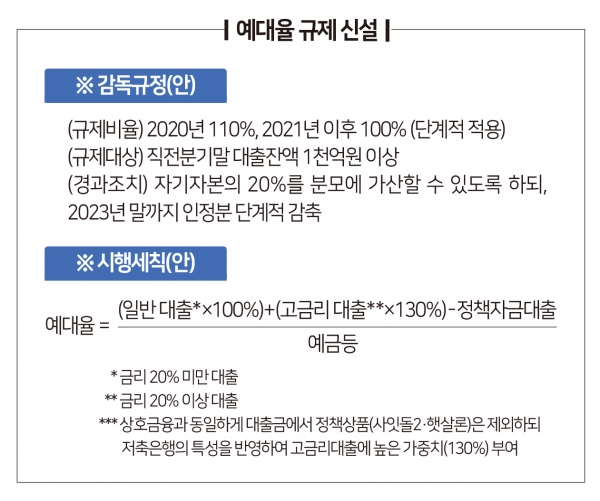

이와 함께 상호저축은행이 준수해야 할 재무건전성에 관한 사항으로 예금 등에 대한 대출금 비율 규제가 내년에 신설된다.

규제 대상은 직전 분기 말 대출잔액 1000억원 이상인 저축은행으로, 현재 69개사가 이에 해당한다. 이들은 단계적으로 시행하는 규제 비율을 내년까지 110%, 이듬해 100% 이내로 맞춰야 한다.

자기자본의 20%를 분모에 가산할 수 있도록 하되 2023년 말까지 인정분을 단계적으로 감축할 방침이다.

예대율 시행세칙은 일반 대출을 100%로 놓고, 금리가 20% 이상인 고금리 대출의 경우 130%로 가중해 계산하며 사잇돌2·햇살론 등 정책자금대출은 제외한다. 이를 모수인 예금으로 나누면 예대율 값을 구할 수 있다.

금융위 관계자는 “예대율 규제 도입으로 저축은행업권의 과도한 자산 확대 유인이 감소해 재무건전성이 개선될 것”이라며 “저축은행업권의 고금리관행이 개선되고 서민·중소기업에 대한 중금리 자금지원 확대를 유도할 수 있을 것으로 기대한다”고 말했다.

저축은행 관계자는 “금융당국은 자기자본의 20%를 모수에 넣어 예대율 규제를 소폭 완화함으로써 당국의 규제 일색이라는 부정적인 인식을 일부 누그러뜨렸다”고 제언했다.

계속해서 그는 “저축은행은 은행과 마찬가지로 강력한 규제 감독을 받으면서도 견고한 실적과 건전성 등으로 선방하고 있다”며 “차후에는 당국의 다소 완화된 감독 및 규제를 기대할 수 있을 것으로 보인다”고 덧붙였다.