3년째 2.5% 지속…예정이율 인하 난항

“내년도 상품계획 전면 재수정 예상”

<대한금융신문=박영준 기자> 내년도 평균공시이율이 올해 수준으로 동결됐다. 보험사들은 저금리 기조로 인한 역마진이 가속화되고 있지만 원하는 만큼의 보험료를 올릴 수 없게 됐다.

31일 보험업계에 따르면 금감원 보험감리국은 내년도 평균공시이율을 2.50%로 확정했다.

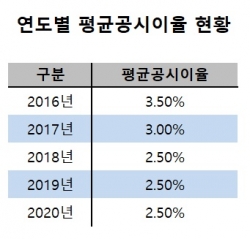

평균공시이율은 처음 도입된 2016년만해도 3.5%가 적용됐다. 이후 2017년 3.0%, 2018년 2.5%까지 낮아졌지만, 이번 결정으로 3년간 동일한 수준을 유지하게 됐다.

금감원은 지난 2016년부터 직접적인 가격통제 수단이던 표준이율을 폐지하고, 평균공시이율 제도를 도입한 바 있다.

평균공시이율은 보험사의 보험료산출이율(예정이율)에 직접적인 영향을 미치진 않지만, 기준금리 등 시장금리와 함께 예정이율 조정의 근거가 된다. 보험사가 합리적인 이유를 갖지 못한다면 평균공시이율을 보고 다음해 예정이율을 조정할 수밖에 없다.

예정이율은 보험사가 보험료를 운용해 거둘 수 있는 예상수익률이다. 예정이율이 낮아질수록 보험료는 오른다. 예상수익율이 낮아질수록 보험료를 더 거둬야 가입자에게 약속한 보험금을 지급할 수 있다는 의미다.

문제는 현재 보험사들의 예정이율이 시중금리 대비 매우 높다는데 있다. 보험사들은 여전히 금리연동형 보장성 보험상품에 2.5% 내외의 예정이율을 적용하고 있다.

반면 기준금리는 올해만 지난 7월과 이달 각각 0.25%포인트 내려가며 1.25%가 됐다. 국고채 10년물 금리는 지난 6월 말 기준 1.595%로 전년동월(2.555%) 대비 1%포인트나 낮아졌다.

자산의 대부분을 안전자산인 채권에 투자하는 보험사 입장에선 자산운용수익이 악화로 신음할 수밖에 없는 상황이다. 특히 과거 팔았던 고금리 계약들로 골머리를 앓고 있다.

과거 보험사들은 최소 7~9%의 확정금리형 상품을 팔았는데 현재 자산운용수익률은 3%대를 겨우 웃도는 수준이다. 지속되는 저금리 기조에 향후 이자율차 역마진은 더욱 악화될 가능성이 높다.

이에 보험사들은 내년에 최소 0.25% 이상의 예정이율 인하를 점쳐두고 있었다. 통상 예정이율 조정은 1월과 4월에 이뤄지는데 적어도 두 번의 예정이율 인하는 있어야 수익성 악화를 신계약을 통해 상쇄 가능하다는 입장이었다.

한 보험사 관계자는 “지난해 평균공시이율도 2.5%가 겨우 맞춰진 것으로 안다. 올해 보험사마다 공시이율을 하향 조정한 만큼 적어도 0.25%포인트 만큼은 낮아질 것으로 예상했다”며 “평균공시이율 발표 이후 내년도 상품계획을 수정했다. 보험료를 예상한 만큼 올리기 어려워진 상황”이라고 말했다.

DB금융투자 이병건 연구원은 “보험사들은 예정이율 인하를 통해 악화된 수익성을 신계약에서나마 되돌려야 한다”며 “지금은 예정이율을 0.5%포인트 낮춘다고 해도 충분할지 걱정이다. 내년 보험산업 세부전망은 예정이율을 언제, 얼마나 낮추느냐에 달려있다 해도 과언이 아니다”라고 말했다.

한편 평균공시이율은 지난해 9월 말부터 12개월간 보험사별 공시이율을 보험료적립금 기준으로 가중평균해 산출한다. 보험사들이 최근 1년간 소비자에게 판매한 보험 상품 의 공시이율 평균치로 볼 수 있다.