금감원, 무해지 없는 보험사 중심 TF 구성

부채부담 큰 대형사, 무해지 안팔아야 이득

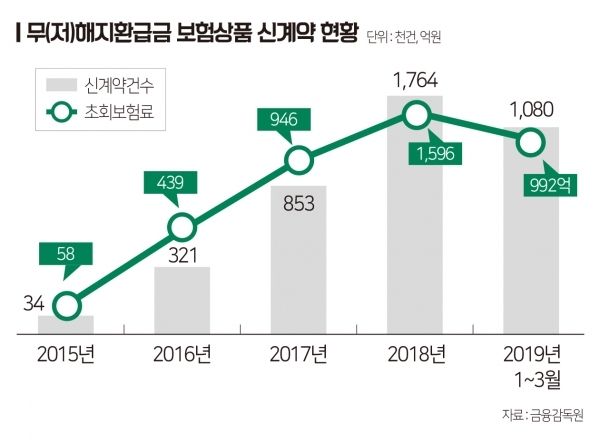

<편집자주> 무(저)해지환급형 보험이 논란이다. 보험료가 저렴한 대신 보험료를 내는 기간에 해지하면 환급금이 없거나 적은 상품을 말한다. 금융당국은 이러한 특성이 민원 다발성 상품이 될 수 있다고 본다. 문제는 저금리 기조의 장기화다. 금리가 낮으면 보험료는 필연적으로 오르는데, 무(저)해지환급형 상품은 이를 상쇄하는 효과가 있다. 문제는 이번 무(저)해지환급형 논란이 보험소비자보다 보험사의 입맛대로 흘러가고 있다는 점이다.

<대한금융신문=박영준 기자> 무해지환급형, 저해지환급형 보험이 불완전판매 가능성 논란으로 수술대에 올랐다. 판매 중단마저 고려되는 상황이다. 이를 두고 대형 생명보험사에게만 유리한 시장으로 흘러갈 수 있다는 지적이 나오고 있다.

금융감독원은 지난 6일 보험개발원 및 10개 보험사와 상품구조 개선 TF를 꾸리고 무(저)해지저환급형 보험상품에 대한 첫 회의를 가졌다. 참여 보험사는 생명보험서 삼성생명, 한화생명, 교보생명, 신한생명, 흥국생명, 라이나생명이고 손해보험서 삼성화재, KB손해보험, 메리츠화재, NH농협손해보험 등이다.

금감원은 무(저)해지환급형보험의 불완전판매를 줄일 대책을 주문한 것으로 알려졌다. 보험료는 크게 저렴하지만, 보험료 납입기간 중 해지할 경우 해지환급금이 적거나 없다는 점을 문제 삼았다. 이를 두고 TF 참여사들간 첨예한 의견대립이 이어졌단 후문이다. 삼성생명을 중심으로 대형 생명보험사들은 무해지환급형 보험을 없애자는 주장을 펼쳤고, 중소형사는 필요성이 있다는 의견을 냈다.

대형사들이 무해지환급형 상품을 반대한 이유는 무엇일까. 보험업계는 그 배경에 과거 고이율 확정형 상품을 대거 판매한 영향으로 본다. 현재 보험사들은 오는 2020년 도입되는 새 국제회계기준(IFRS17)을 준비하고 있다. IFRS17의 골자는 현행 부채적립 기준을 시가평가로 바꾸는데 있다. 이 경우 고이율 상품을 많이 보유할수록 부채가 눈덩이처럼 커진다.

실제 생명보험업계 TOP2인 삼성·한화생명의 올 상반기 기준 보유계약의 준비금 부담이율은 각각 4.41%, 4.58%로 지난 5년간 하락폭이 크지 않았다. 과거부터 고금리 상품을 다수 판매한 영향이다. 반면 이들 보험사의 운용자산이익률은 각각 3.5%, 3.3%로 이미 자산을 굴려서 버는 돈보다 과거 계약자에게 돌려줘야 할 부채가 더 큰 이자율차역마진에 상태다.

이러한 상황에서 대형 생보사에게 무해지환급형 보험은 독이다. 저금리 기조로 향후 운용자산이익률이 더욱 떨어질 것이 예상되는데 보험료가 저렴한 무해지환급형 상품을 팔 이유가 없다. 보험료를 너무 낮춰 받으면 그만큼 수입보험료(매출)도 줄어든다. 운용자산 규모가 줄면 그만큼 자산운용을 통해 수익을 내기도 어렵다.

무해지환급형 보험은 보험사가 쌓아야 할 준비금 부담도 크다. 보험료 산출 시 가입자가 향후 해지할 계약자의 비율(해지율) 예측이 매우 중요한데, 만약 보험사의 예상보다 계약자의 해지가 적다면 그만큼 준비금을 쌓아야 한다. 지금도 준비금(부채) 적립에 애먹는 대형 보험사는 무해지환급형 보험이 부담스러울 수밖에 없다.

즉, 과거 고금리 상품을 적게 판 보험사에겐 무해지환급형이 기회지만, 대형 생보사에겐 반대인 상황이다. 특히 이번 무해지환급형 보험 논란의 중심은 생보사의 주력상품인 종신보험에 있다. 대형사들도 저해지환급형 보험은 시장의 요구에 따라 판매하고 있지만, 무해지환급형 보험은 취급하지 않고 있다. 이 가운데 저해지환급형보다 더 저렴한 무해지환급형 보험을 판매하는 보험사에 기존 시장을 뺏기는 게 불편할 수밖에 없다.

한 보험사 관계자는 “무해지환급형 보험을 취급하지 않는 보험사 위주의 TF를 꾸린 자체가 보험업계의 기울어진 운동장을 대변하고 있다”라며 “보험계약자들은 더 저렴한 보험료로 상품을 구매할 선택권을 잃을 수 있다. 국내 보험업계선 대형사 입맛에 맞지 않는 보험 상품은 성공할 수 없다는 공식만 다시 확인한 셈”이라고 지적했다.

한편 무해지환급형 보험에 대한 문제의식은 지난달 국정감사에서 비롯됐다. 국정감사에선 금융투자업계서 벌어진 ‘DLF·DLS’ 사태의 본질이 불완전판매에 있다며 무해지·저해지환급형 보험도 다를 바 없다는 지적을 내놨고, 금융당국도 이에 뜻을 같이했다.