낮은 수요에 카드깡까지…과거 유사 서비스 줄줄이 ‘철수’

카드사 직접 중개에 수수료 세입자 부담으로 흥행 기대감

<대한금융신문=문지현 기자> 카드사들이 신수익 창출을 위해 3년 전 호기롭게 선보였으나, 운영상 미비점으로 성과를 거두지 못한 채 자취를 감췄던 ‘월세 카드납부 서비스’가 금융위원회의 규제 샌드박스 제도에 힘입어 다시 등장한다.

과거에 발생했던 문제점을 모두 해소하고 집주인과 세입자 모두에게 이점을 제공하는 혁신금융 서비스로서 이번엔 빛을 발할 수 있을지 주목된다.

26일 금융권에 따르면 신한카드는 지난 21일 금융규제 샌드박스 제도에 따라 혁신금융서비스로 지정된 '부동산 월세 카드납부 서비스'를 내년 6월 출시 목표로 시스템 구축에 한창이다.

금융규제 샌드박스는 금융위가 신청 기업의 서비스를 혁신금융서비스로 지정해 최장 4년간 규제를 면제해주는 제도다.

신한카드의 월세 카드납부 서비스는 여신전문금융업법상 개인이 신용카드 가맹점이 될 수 없고 가맹점수수료를 신용카드 회원이 부담하게 해선 안된다는 내용의 규제를 면제받았다.

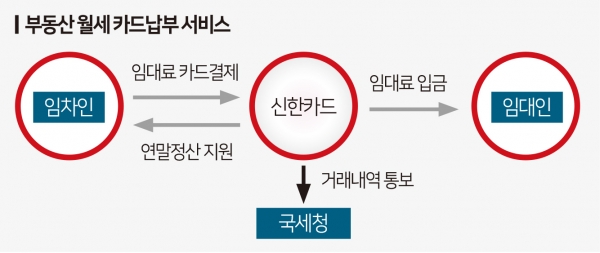

이에 따라 해당 서비스에서는 카드 회원인 임차인(세입자)이 수수료를 부담하고 신용카드 가맹점이 된 임대인(집주인)에게 카드결제로 월세를 낼 수 있다.

집주인은 연체 없이 안정적으로 임대료(월세)를 받을 수 있으며, 세입자는 현금융통이 어려울 때 카드결제로 월세를 내고 카드 혜택까지 누릴 수 있다. 사회적으로는 개인 간 부동산 임대차 거래내역의 투명화에 기대가 모인다.

여러모로 이점이 많은 이 서비스는 3년 전 등장한 바 있으나 성공적으로 안착하지 못했다.

지난 2016년 다수의 카드사가 부동산 플랫폼 업체 다방과 제휴해 선보였던 신용카드 기반 모바일 월세 결제 서비스 ‘다방페이’는 집주인 수요 부족으로 출시한 지 얼마 되지 않아 종적을 감췄다.

이후 일부 전자금융업자들도 유사한 서비스를 내놓았으나 불법현금융통(카드깡) 문제로 서비스 제공을 중단해야 했다.

해당 서비스를 이용하려면 집주인이 주택임대사업자 등록을 해야 한다. 집주인 입장에선 사업자 등록 후 임대소득에 대한 세금과 카드수수료를 부담해야 해 서비스 이용에 대한 매력을 느낄 수 없었고, 등록 수요가 줄면서 자연스레 세입자들의 이용 빈도가 낮아졌다.

일부 전자금융업자가 직접 자금을 중개해 집주인 수요 문제를 보완했으나, 카드깡 수단으로 전락하며 시장에서 퇴출당했다. 최대 114%에 이르는 연 이자율을 부과하고 이자율을 더한 월세 금액을 세입자가 결제하면 월세만 집주인에게 입금하고 해당 수수료를 챙기는 수법이다.

신한카드는 이번 금융규제 샌드박스를 통해 월세 카드납부 서비스에 대한 집주인 유인책을 마련했다. 기존에 집주인들의 서비스 이용 부담 요인이었던 카드 수수료를 세입자가 납부하도록 한 것이다.

또 해당 서비스 이용을 위해선 집주인이 사업자 등록을 해야 해 수요가 낮았던 문제도 정부의 조세 정책에 맞물려 미묘한 변화가 생겼다.

그동안 주택임대사업자는 상가임대사업자와 다르게 가산세 부과 규정이 없어 사업자 등록 비율이 매우 낮았다. 그러나 내년부터 주택임대사업자도 사업자 등록을 하지 않으면 임대수입의 0.2%를 미등록 가산세로 내도록 규제가 바뀌어 세금을 피할 수 없게 되면서 집주인들의 사업자 등록이 사실상 의무화됐다.

기존에 적발하기 어려웠던 월세 카드납부 서비스의 카드깡 악용 문제는 신한카드가 직접 자금을 중개하는 방식으로 보안된다. 이용자가 임대차계약서를 증빙하면 신한카드는 이용자 동의를 거쳐 민원24에서 주민등록등본을 스크래핑해와 직접 확인한 후 서비스를 제공할 방침이다.

카드깡 방지를 위한 사후관리책도 강화했다. 신한카드는 월세 카드납부 서비스 거래 내역을 상시 모니터링하고, 이상거래 탐지 시 금융당국에 보고해야 한다. 신한카드의 이상거래탐지(FDS) 관련 인력은 50명 이상이며, 해당 서비스 관련 업무 인력은 약 10명 정도다. 신한카드는 이상징후를 포착하면 카드거래를 즉각 정지한 후 당국에 보고해 금융사기 등을 최소화한다는 계획이다.

신한카드 관계자는 “해당 서비스의 월 이용한도가 200만원인데 이는 카드 고객의 기존 한도 내에서만 이용할 수 있는 금액이고 계약서를 증빙해야 하므로 문서를 위조하지 않는 이상 카드깡 수단으로 쓰일 수 없을 것”이라며 “기존에 출시됐던 비슷한 서비스들의 부족한 점을 보완했기 때문에 수요가 있으리라 생각한다“고 말했다.