손해율 못 견디고 일제히 시장점유율 하락

상위사 ‘울며겨자먹기’식 시장 확대 이어져

<대한금융신문=박영준 기자> 중소형 손해보험사의 자동차보험 시장점유율이 일제히 감소했다.

손해를 견디지 못하고 보험계약자를 대형사에 넘긴 탓이다. 특히 메리츠화재의 경우 올해 처음으로 자동차보험 점유율이 4% 이하까지 떨어졌다.

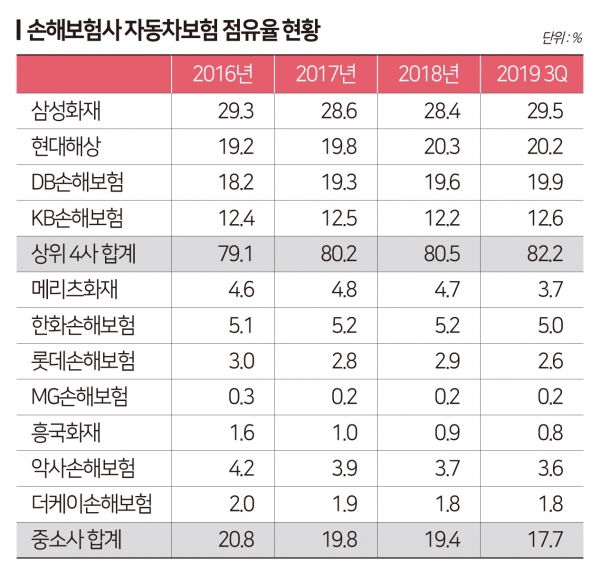

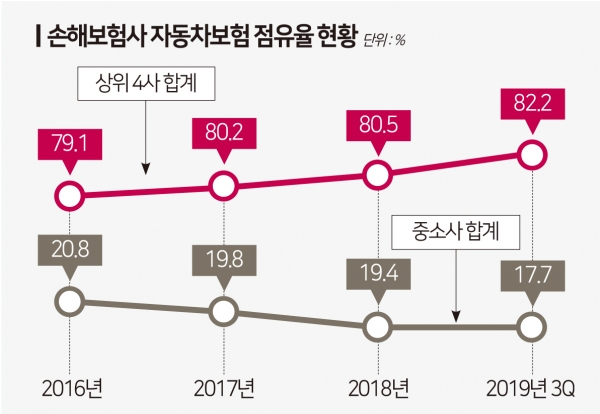

27일 보험업계에 따르면 올해 3분기 기준 삼성·현대·DB·KB 등 상위 4개 손해보험사의 자동차보험 시장점유율은 82.2%로 지난해 말(80.5%) 대비 1.7%포인트 늘어났다.

점유율이 가장 많이 늘어난 건 삼성화재다. 지난해 말(28.4%)과 비교해 1.1%포인트 늘어난 29.5%를 기록했다. DB손해보험과 KB손해보험도 같은 기간 각각 0.3%포인트, 0.4%포인트씩 상승한 19.9%, 12.6%의 점유율을 보였다. 현대해상은 큰 변동 없이 20% 수준을 유지했다.

이로 인해 메리츠·한화·롯데·흥국·MG·악사·더케이 등 중소형사의 시장점유율은 17.7%까지 줄어들었다. 지난 2016년만 해도 중소형사의 자동차보험 점유율은 20.8%였다. 당시와 비교하면 3.1%나 감소한 것이다.

올해만 해도 시장점유율이 늘어난 중소형사는 단 한 곳도 없다. 메리츠화재가 지난해 말 4.7%에서 올해 3분기 3.7%로 1%포인트 하락해 가장 많이 줄었다. 뒤이어 롯데손해보험 0.3%포인트(2.9%→2.6%), 한화손해보험 0.2%포인트(5.2%→5.0%) 등의 감소가 컸다.

메리츠화재의 자동차보험 점유율이 4% 이하로 내려간 건 올해가 처음이다. 메리츠화재는 과거 한화손해보험보다 점유율이 높았다. 자동차보험 판매를 의도적으로 줄인 것이 효과를 본 것이다. 덕분에 올해 손보사 중 가장 낮은 자동차보험 손해율(거둔 보험료 대비 나간 보험금 비율)을 기록 중이다.

최근 메리츠화재는 자동차보험 비중을 줄이고, 장기보장성보험 판매를 늘리는 전략을 펼치고 있다. 자동차보험은 일종의 정책성보험(의무보험)이라 손해를 예측하기 어려워서다. 정부의 가격통제가 대표적인 예다. 손실만큼 보험료를 올려야 하는데 그렇지 못하면 적자는 눈덩이처럼 불어난다.

실제 손보사들은 올해 초 각종 원가상승 요인으로 자동차보험료를 두 번 올렸지만 보험금 지급은 꾸준히 늘고 있다. 올해 3분기 기준 11개 손보사의 자동차보험 손해율은 90%를 육박한다. 일부 중소형사 100%를 웃돈다.

통상 손해율은 80%를 넘지 않아야 손익분기점으로 본다. 손보업계는 올해 자동차보험에서 손실액만 1조2000억원에 달할 것으로 추정한다.

보험업계는 향후 대형사와 중소형사의 점유율 격차가 더 벌어질 것으로 전망한다. 이미 메리츠화재는 자동차보험 점유율 축소로 손익에서 재미를 봤기 때문이다.

다른 중소형사들도 손해를 줄이기 위해 매출을 늘리기보다 인수심사를 강화하고 불량 운전자를 걸러내는데 더욱 힘쓸 것이란 분석이 나온다. 반대로 대형사는 금융당국의 눈치를 보느라 어쩔 수 없이 손해를 떠안아야 하는 처지다.

한 보험사 관계자는 “메리츠화재가 자동차보험 비중을 줄일 수 있던 건 그만큼 점유율이 낮았기 때문이다. 업계 1위인 삼성화재가 자동차보험을 포기했다면 당국에서 가만있지 않았을 것”이라며 “손해율 문제에 직면한 중소형사들은 메리츠화재식 전략을 사용하지 않을 수 없다. 중소형사에서 탈락한 운전자들이 대형사로 유입되는 현상이 지속될 것”이라고 말했다.