온라인쇼핑몰 입점업체에 자금융통해 틈새시장 구축

은행·카드·자산운용사 등 진입하며 새 국면 전환 예상

<대한금융신문=문지현 기자> 온라인쇼핑 시장이 연간 100조원대로 커지며 선정산 금융시장에 금융회사들이 눈독을 들이고 있다.

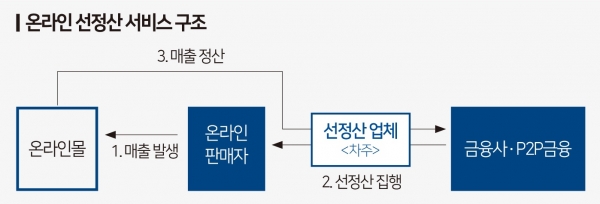

선정산 금융은 금융사가 일정 이자(수수료)를 받고 매출채권을 담보로 이커머스 입점 업체에 미리 대금을 지급하는 방식이다. 입점 업체는 통상 한달 정도 걸리는 대금 정산 기간을 줄여 재고 확보 등 영업 활동에 쓸 수 있으며 금융사는 부실 위험이 적은 새 수익원을 마련할 수 있다는 이점이 있다.

9일 금융권에 따르면 KB국민은행의 선정산 금융 상품인 ‘KB셀러론’은 지난 10월 기준 누적대출액이 175억3000만원을 돌파했다.

국민은행의 KB셀러론의 경우 기업신용대출 형태로 위메프나 무신사와 같은 이커머스 기업의 신용등급을 기준으로 입점 업체의 금리를 책정하고 있어 약 5~6% 사이의 저금리를 제공한다.

최초 출시 땐 신용등급 6등급 이상의 소상공인만 이용이 가능했으나 올해 초부터 신용등급 제한을 대출요건에서 제외하면서 대출 금액이 빠른 속도로 팽창했다. 은행 대출이 불가능해 P2P금융에 몰리던 신용등급 7~10등급의 소상공인을 저금리로 빠르게 흡수하고 있는 것이다.

우리은행도 SK텔레콤과 제휴를 통해 11번가 입점 업체를 대상으로 선정산 금융 상품을 준비 중이며, IBK기업은행은 나이스비즈니스플랫폼과 손잡고 중소기업 매출채권과 관련한 상품을 계획하고 있다.

이 시장은 원래 은행들이 관심 두지 않던 시장이었다. 통상 신용등급을 기반으로 대출을 내어주는 은행이 굳이 매출채권을 담보로 자금을 조달할 유인이 적었다.

하지만 온라인쇼핑 시장이 연 100조 규모로 급증하며 자연스럽게 자금융통 수요가 늘어나고, 아직 제도권 밖인 P2P금융사가 고금리로 제공할 수밖에 없다는 점을 파고든 것으로 풀이된다.

카드업계 또한 금융당국에 ‘소규모 온라인 전용 금융서비스’를 허용해달라고 요구하고 나섰다. 카드업계는 온라인 사업자 매출채권 담보대출을 결제대행업체(PG사)인 온라인몰과 연계하는 방식으로 구상 중이다.

자산운용업계에서는 파인아시아자산운용이 위메프에 입점한 중·소판매업자 대상 선정산펀드를 조성 및 운용할 예정이다.

국민은행에 이어 다른 은행들과 카드사, 자산운용사 등까지 본격적인 시장 진입을 예고해 선정산 금융 시장은 새로운 경쟁 국면을 맞을 전망이다.

선정산 금융 시장은 P2P금융 기업들이 일부 대부업체가 고금리로 장사하던 ‘틈새시장’이라 판단하고 지난해 초부터 적극 키워온 사업 분야다.

소상공인 전문 P2P기업 ‘펀다’의 온라인 선정산 서비스는 지난달 말 기준 누적 정산 5000여건, 누적 정산금액 560억원을 돌파했으며 종합 P2P사 어니스트펀드의 선정산 금융인 ‘SCF채권’ 상품은 지난달 기준 누적 실행액 1102억원을 기록했다.

일각에선 시중은행부터 카드업계까지 기존 금융권이 빠르게 선정산 시장에 진입하면 금리 경쟁력이 상대적으로 약한 P2P기업들은 해당 시장에서 입지가 축소될 것이란 우려가 제기된다.

P2P금융업계 관계자는 “은행 상품의 경우 금리가 낮아 입점 업체의 수요를 얻고 있으며 P2P 서비스는 대출이 아니기 때문에 신용도에 영향이 없다는 점이 매력적”이라며 “당장은 금리 부분에서 밀려날 수 있지만, 장기적으로 보면 커진 시장에서 P2P금융만이 할 수 있는 부분을 찾아나갈 수 있다”고 말했다.