매각준비 과정서부터 매출 급락

5년 전 대비 점유율 67→3%로

<대한금융신문=박영준 기자> 국내 최초로 인터넷으로 보험에 가입하는 시대를 연 KDB생명의 온라인보험(CM) 판매채널인 ‘KDB다이렉트보험’이 개점휴업 상태에 놓였다.

과거 중형사인 KDB생명에서 유일하게 업계 1등 영업채널로 군림했지만, 매각 준비과정에서 신규 매출이 급속도로 하락하며 사업을 정상적으로 이어나가지 못하는 모습이다.

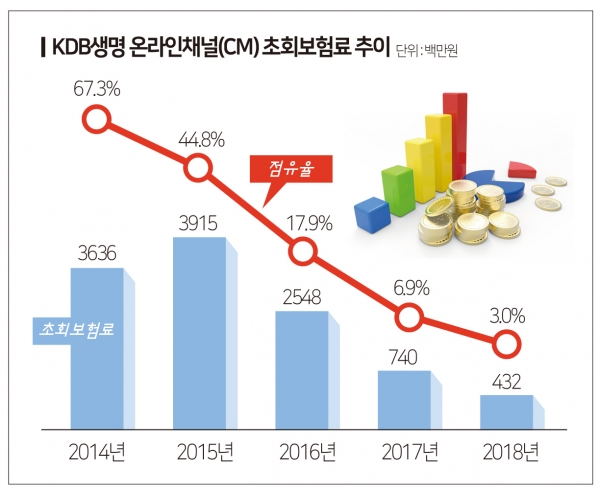

26일 보험업계에 따르면 KDB다이렉트보험의 초회보험료 수입이 매해 급속도로 하락하고 있다. 연도별로 살펴보면 △2014년 36억원 △2015년 39억원 △2016년 25억원 △2017년 7억원 △2018년 4억원 등이다.

5년 전과 비교하면 신규 매출이 9분의 1이나 감소한 것이다. 지난 2014년 67.3%라는 압도적인 시장점유율로 온라인보험을 판매하는 생보사 가운데 업계 1위를 달렸지만 지난해 3.0%까지 쪼그라들었다.

같은 기간 전체 CM채널 초회보험료 규모는 54억원에서 143억원으로 약 3배 가까이 증가했다. 경쟁사인 교보라이프플래닛생명이나 삼성·한화생명의 CM채널 시장점유율은 지난 2014년 5.0%, 3.0%, 4.4%에서 지난해 각각 38.6%, 16.8%, 15.1%까지 늘어났다.

KDB생명 내부적으로 CM채널에 신상품을 출시하지 않겠다는 소리도 들린다. 올해도 지난 10월 출시된 ‘나만의 레시피 보장보험’ 외에는 기존에 상품의 개정 작업만 진행하고 있다.

지난 9월 KDB산업은행이 매각 4수생인 KDB생명의 매각 공고를 낸 뒤 순익확보를 위한 비용절감 차원에서의 결정으로 업계는 보고 있다.

KDB다이렉트보험이 내리막길을 걸은 건 회사 사정이 어려워지면서부터다. KDB생명은 지난 2014년부터 현재까지 세 번째 매각을 시도 중이다.

특히 지난 2017년에는 건전성 지표인 지급여력비율(RBC)이 금융당국의 권고치인 150%를 밑돌며, 대규모 인력 감축 및 개인영업채널 축소를 단행한 바 있다.

문제는 KDB생명이 KDB다이렉트보험의 성장 가능성을 외면하고 있다는 점이다. KDB다이렉트보험의 전체 초회보험료 규모가 줄어든 이유는 장기 수익성에 아무런 도움이 되지 않는 저축성보험의 판매를 줄인 영향이 크다.

올해만 해도 정기보험, 암보험 등 보장성보험 상품에서는 여전히 타사대비 높은 실적을 내고 있다. 암보험의 경우 온라인에서 가입하는데다 무해지환급형을 적용해 금융당국이 운영하는 보험상품비교사이트인 ‘보험다모아’에서 가장 저렴한 가격의 상품으로 소개되고 있다. 특별한 마케팅 없이도 저렴한 가격으로 입소문을 타고 있다는 증거다.

한 보험사 관계자는 “금융업 중 온라인 거래가 가장 활성화되지 못한 보험산업에서 중형사인 KDB생명이 업계 최초로 시도한 KDB다이렉트보험의 몰락은 매우 상징적”이라며 “단기적인 매출 성장을 위해 선택했던 저축성보험 위주의 판매 포트폴리오에서 벗어난 것도 원인으로 보인다. 이는 CM채널을 운영하는 모든 생보사들의 고민”이라고 말했다.

한편 최근 온라인보험 시장은 손해보험사를 중심으로 성장 중이다. 한화손해보험이 현대차그룹, SK텔레콤 등과 합작해 내년 3월 출범을 앞둔 ‘캐롯손해보험’이나 카카오페이의 보험업 진출에 삼성화재가 재무적 투자자로 나선 사례 등이 그 예다.

손보사에서만 판매 가능한 자동차보험은 의무보험이라 온라인보험의 약점인 보험소비자의 자발적 가입을 이끌어 낼 수 있다. 보험사의 새로운 먹거리로 부각된 펫이나 공유차량, 비행기 지연, 반송 등 생활속 위험을 보장하는 일명 ‘소액간단보험’도 손보사 고유의 영역이다.