금융지주법 유권해석…상품추천 알고리즘에 거래·신용정보 활용

“지주, AI·빅데이터 역량 확대해 고객별 맞춤형 상품 개발 박차”

<대한금융신문=문지현 기자> 국내 금융지주사들이 고객에게 맞춤 상품을 추천할 때, 계열사 간 정보를 마음 놓고 공유할 수 있게 된다. 이를 계기로 내년 금융권엔 고객 맞춤형 상품 경쟁이 더욱 치열해질 것으로 전망된다.

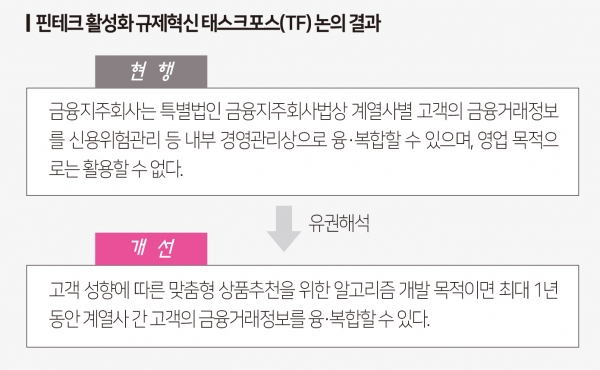

27일 금융권에 따르면 금융위원회는 현재 금융지주 계열사 간 정보공유와 관련해 금융지주회사법에 대한 유권해석을 진행 중이다. 계열사끼리 정보공유 중 맞춤형 상품추천을 위한 알고리즘 개발의 경우까지 내부경영관리 목적으로 폭넓게 인정해주겠다는 게 골자다.

금융지주는 지난 2014년 카드사 정보유출 사태로 계열사 간 정보공유에 강도 높은 제약을 받아왔다. 제한적으로 고객의 사전동의 없는 정보공유를 할 수 있으나, 법령에 영업이 아닌 ‘내부경영관리’ 목적으로만 가능하다고 명시돼있어 상품이나 서비스 개발을 위해 계열사의 고객 정보를 활용하기 모호한 부분이 있었다.

금융회사가 상품이나 서비스를 만드는 이유 자체가 영업 목적이기 때문이다. 게다가 기존 정보 공유기간은 한 달 이내라 상품이나 서비스를 개발하거나 고도화하기 부족한 기간이었다.

앞으로 금융지주는 계열사 고객의 금융거래 정보와 신용정보를 별도의 동의 절차 없이 상품추천 알고리즘 개발에 활용할 수 있게 된다. 알고리즘은 AI기술의 한 종류로, 어떤 결과를 도출하긴 위한 유한번의 절차를 뜻한다. 금융위는 알고리즘을 통한 AI의 학습 기간을 고려해 정보공유 기간을 최대 1년까지 허용한다.

AI의 두 축은 알고리즘과 데이터로 최근 금융지주가 기술력 확보를 위해 열을 올리고 있는 분야다. AI 기술 기반 빅데이터 분석을 통해 개인별 맞춤 금융상품 추천이 가능해지고, 이를 통한 새로운 수익 모델을 발굴할 수 있기 때문이다. 이 때문에 각 금융지주는 빅데이터 관련 조직을 신설, 확대하고 인력도 확보하고 있다.

해당 기술력을 기반으로 금융지주는 개별 금융사가 아닌 계열사의 시너지를 확대한 자산관리 서비스에 집중하고 있다. 은행과 증권 업무를 동시에 볼 수 있는 지점을 개설하거나 각 계열사가 운영하던 모바일 앱을 하나로 통합하는 시도가 대표적이다.

다만 고객이 해당 지점을 방문하거나 자산관리 앱을 이용하더라도 개인에 최적화된 상품을 추천받는 데에는 한계가 있었다. 은행이 제공하는 앱의 경우 은행 고객 데이터를 기반으로만 상품을 추천해주고, 보험의 경우 기존 가입이력 등 보험사의 정보로만 상품을 추천해주기 때문이다.

한국금융연구원 이시연 연구원은 "국내 일부 금융지주는 개인자산관리(PWM), 투자은행(IB) 등 사업 부문제를 결합한 체계를 시도하고 있으며 보험, 증권 등 복합점포도 늘어나고 있다"라며 "하지만 그 비중이 높지 않고 실제 운영에서도 복합상품 권유나 교차 판매보다는 물리적 공간 공유에 그치는 경우가 다수다"고 지적했다.

이 연구원은 금융지주가 계열사 시너지를 확대해 수익증대 목표를 실현하기 위해선 복합상품 판매, 교차 판매 등이 용이해야 하고 투자자문이나 상품개발 등에 관련된 계열사 간 고객정보 공유가 원활해야 한다고 조언했다.

이번 유권해석을 통해 금융지주가 은행뿐 아니라 보험, 증권, 카드사의 거래 정보나 고객의 신용정보를 융합해 알고리즘을 개발하고, 이를 상품추천 서비스에 접목할 경우 고객은 더욱 정교화된 자산관리 서비스를 받을 수 있게 된다.

이미 금융권에선 금융위의 ‘규제 샌드박스’ 제도를 이용해 계열사간 시너지를 확대하거나, AI를 활용한 상품추천 등을 시도가 발 빠르게 이뤄지고 있다. NH농협은행은 내년 11월 ‘인공지능 은행원을 통한 예약·상담 서비스’를 선보여 고객의 소비·투자 패턴을 분석한 맞춤형 금융상품 추천을 제공할 계획이다.

신한금융지주에선 신한금융투자와 신한카드가 손잡고 '소비 및 지출 관리를 연동한 해외주식 소액투자 서비스'를 내놨다. 신한카드 고객의 소비패턴을 진단해 결과를 제공하고 카드 결제 시 자투리 금액이나 고객이 정한 금액을 신한금투의 '해외주식 소수점 매매 서비스'를 이용해 투자하는 서비스다.

한 금융지주 관계자는 “자회사 간 고객 정보를 결합할 경우 더욱 질 높은 서비스를 제공할 수 있음에도 그간 많은 제약이 있었다”라며 “이를 계기로 금융지주들은 데이터나 AI조직을 더욱 확대하고, 고객은 라이프스타일에 맞는 상품을 추천받을 수 있을 것”이라고 말했다.