소외계층 편의 제고엔 동의하지만 과당경쟁 방지책 없어 골머리

고객 전계좌, 창구직원 확인가능…상품권유로 이어질 확률 높아

<대한금융신문=문지현 기자> 금융당국의 오픈뱅킹 지점 적용 방침에 은행권의 고민이 깊어지고 있다. 금융 소외지역 거주 고객의 편의를 높인다는 취지지만 결국 실적쌓기 등 과당경쟁에 그칠 수 있다는 우려에서다.

31일 금융권에 따르면 금융결제원은 은행들의 오픈뱅킹 지점 적용을 두고 내년 초 세부사항을 논의하기로 했다. 오픈뱅킹 시스템을 직원 업무용 PC에 도입할지 고객 단말기(스마트폰)에 직접 안내해주는 방식으로 도입할지 등은 아직 의견이 분분해서다.

오픈뱅킹은 은행의 송금·결제망을 표준화하고 개방해 하나의 앱으로 모든 은행의 계좌 조회, 결제, 이체 등의 금융 서비스를 이용할 수 있는 제도다. 올해 10월 말 시범운영을 거쳐 이달 정식 시행됐으며 아직까진 비대면 채널로만 제공 가능하다.

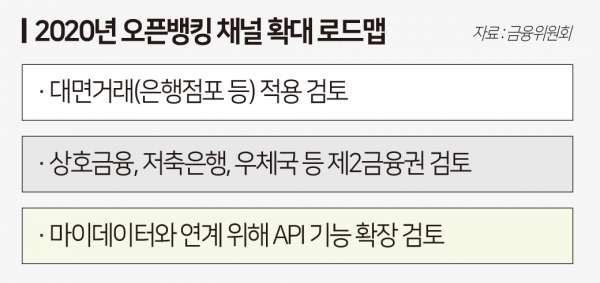

오픈뱅킹 운영기관인 금융결제원이 은행과의 협의를 거쳐 시행세칙을 변경하면 대면 채널에도 적용할 수 있게 된다. 앞서 은행들은 이달 중순 오픈뱅킹을 내년 4월 말부터 지점에 순차적으로 적용하는 방안을 합의했다.

금융당국이 오픈뱅킹 시범서비스를 시작하면서 지점 등 대면 채널에도 오픈뱅킹을 이용할 수 있는 방안을 추진하겠다고 밝힌 이유는 금융 소외지역 문제를 해소하기 위해서다.

최근 은행의 디지털화로 금융서비스 대부분이 비대면 채널을 중심으로 이뤄지고 있으며 은행들은 수익성 악화를 우려해 빠르게 지점 수를 줄이고 있다.

오픈뱅킹을 지점에 도입할 경우 A은행 지점밖에 없는 외곽지역 고객이 A은행 지점에서 타 은행 금융거래를 볼 수 있다는 이점이 있다.

이러한 순기능에도 은행들은 오픈뱅킹 지점 적용이 몰고 올 부작용을 더 우려하고 있다. 지점 적용이 그간 당국의 눈치를 살펴온 지점 수 축소 문제를 상쇄할 수 있다는 점엔 동의하지만 과당경쟁을 막을 방지책이 마땅치 않아서다.

비대면 채널인 모바일 앱으로 제공하는 오픈뱅킹 서비스는 100% 고객의 의지로 동의 절차를 거쳐 이뤄지는 반면 대면 채널의 경우 영업점 직원의 권유나 안내로 이뤄지는 경우가 대다수다.

게다가 모바일 앱에 고객 금융정보는 고객만 볼 수 있지만, 대면으로 제공되는 오픈뱅킹의 경우 제3자인 직원이 고객의 전 계좌 정보를 확인할 수 있게 된다.

이 때 타 은행계좌에 여유자금이 있는 경우 자사 상품가입 권유로 이어질 확률이 높다. 해당 과정이 반복될 경우 결국 자연스럽게 경쟁이 과열되고 불완전판매의 시작점이 될 수 있다는 우려가 나온다.

한 시중은행 관계자는 “오픈뱅킹 제도를 지점에 적용하는 방안은 여러모로 예상되는 부작용이 많아 최대한 연기하는 쪽이 맞다고 생각한다”라며 “다만 정부에서 오픈뱅킹 사업에 대한 의지가 강하고 은행들의 지점 통폐합으로 인해 불편을 겪는 외곽지역 거주 고객들에게 편의를 제공한다는 목적을 내세우고 있어 따르지 않을 수 없다”고 전했다.

또 다른 관계자는 “올해 4월 은행연합회에서 발표한 은행 점포 폐쇄 관련 시행안을 보면 타 은행과의 창구 업무를 제휴하도록 권장하고 있다. 오픈뱅킹 지점 적용을 적극 찬성하는 은행도 이 같은 측면”이라며 “고객의 편의를 고려하면 오픈뱅킹을 지점까지 확대하는 방안이 맞는 방향이지만 은행들은 내부통제 측면에서 더욱 부담을 안게 될 수도 있다”고 말했다.