금리하락에도 과거 계약자 공시이율만 상승

당장 순익 내려 미래 확정수익 포기한 영향

“채권매각 통한 이익 실현 한계치 도달”

<대한금융신문=박영준 기자> 일부 손해보험사가 과거 계약자의 보험금 지급재원과 연동된 장기 채권을 과도하게 팔았다는 의혹이 제기되고 있다.

시중금리는 하락하는데 일부 과거 상품의 공시이율만 오르고 있어서다. 우량자산을 팔아 당장의 이익을 극대화한 탓인데, 문제는 올해다. 자동차·실손보험 등의 손해율 문제로 순익 악화가 예고된 상황에서 채권매각을 통한 이익실현은 한계치에 달했다는 분석이 나온다.

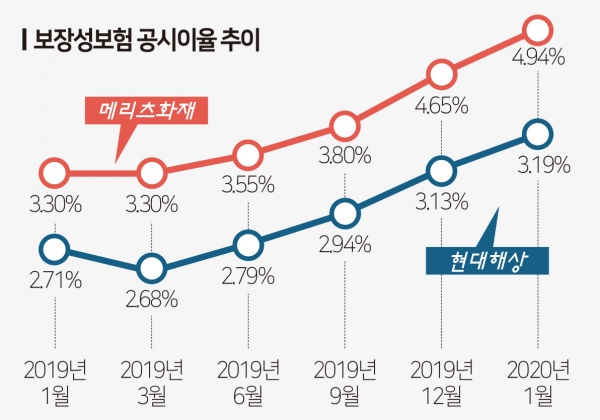

13일 보험업계에 따르면 지난해부터 메리츠화재의 보장성·저축성보험 공시이율Ⅰ~Ⅳ가 일제히 상승 중이다. 지난해 1월만 해도 2.25~3.30% 수준이던 이들 그룹의 이달 공시이율은 2.73~4.94%로 5%에 근접했다.

현대해상의 보장성·저축성보험 공시이율Ⅱ~Ⅳ도 지난해 1월 2.20~2.71% 수준에서 꾸준히 올라 올해 1월에는 2.48~3.19%의 금리대를 형성하고 있다.

현재 자산기준 상위 5개 손보사 가운데 공시이율을 4% 후반까지 적용하는 곳은 없다. 대부분 2%내외며, 이조차 저금리 영향으로 매해 낮아지는 추세다.

타사보다 유독 메리츠화재와 현대해상의 공시이율이 높은 건 운용자산이익률 상승 덕분이다. 공시이율은 공시기준이율에 조정률(70~130%)을 곱해 구해진다.

공시기준이율에 영향을 주는 건 외부지표금리인 국고채, 회사채, 투자안정증권 등의 수익률과 보험사의 운용자산이익률 등이다. 지금 같은 저금리 상황에서 사실상 공시이율이 오르려면 운용자산이익률이 높을 수밖에 없다.

메리츠화재와 현대해상의 지난해 1~3분기 운용자산수익률은 각각 5.77%, 3.80%로 KB손해보험(3.36%), DB손해보험(3.64%), 삼성화재(3.00%) 등 나머지 상위사와 비교해 매우 높다.

이는 우량자산을 매각해 얻은 결과로 풀이된다. 실제 메리츠화재와 현대해상은 지난해 3분기 말 누적 기준 3조8842억원, 2조9120억원의 금융자산을 처분했고, 이로 인해 4006억원, 2568억원의 처분이익을 실현, 순익에 귀속시켰다.

문제는 메리츠화재와 현대해상의 공시이율 상승이 과거 판매한 상품에 적용되는 이율에 집중됐다는 점이다. 메리츠화재의 공시이율Ⅰ~Ⅳ 그룹과 현대해상의 공시이율Ⅱ~Ⅳ 그룹은 모두 지난 2013년 전후에 판매됐던 보험계약에 적용되는 이율이다.

보험사는 향후 장기간 보험계약자에게 지급해야 할 보험금(부채)을 준비하기 위해 장기채권과 부채의 듀레이션을 맞춘다. 즉, 메리츠화재와 현대해상은 과거 판매한 상품과 연동돼 있던 비교적 높은 금리의 고수익 채권을 팔아 순익을 끌어올렸을 가능성이 높다.

타 손보사들도 지난해 채권을 일부 매각해 순익을 확대했지만 과거 보험계약의 공시이율이 상승한 곳은 없다.

한 보험업계 관계자는 “과거 상품의 공시이율이 오른 건 팔면 안 되는 채권까지 팔아서 현재의 수익을 냈다는 뜻”이라며 “채권매각을 통한 이익실현은 이제 한계치에 달했다고 본다”라고 말했다.

한편 메리츠화재는 올해 운용자산이익률 목표를 3.7%로 잡았다. 지난해 채권매각이익을 제외한 운용자산이익률은 3.66%를 기록했다.