금융위, LAT 할인율 쓰일 산업SP 56.8% 고시

현행 LAT-목표 LAT 금액만큼 배당익서 제외

<대한금융신문=박영준 기자> 재무건전성준비금를 쌓기 위한 목표 책임준비금 적정성평가금액의 할인율이 결정됐다.

재무건전성준비금은 보험사의 책임준비금 적정성평가(LAT) 제도 강화로 인해 늘어나는 부채를 이익잉여금 내 법정준비금으로 적립하는 제도다. 보험사들은 FY2019 결산 시점부터 이를 배당재원서 제외해야 한다.

17일 보험업계에 따르면 금융위원회는 지난해 결산 시점에 반영할 재무건전성준비금 적립기준을 최근 고시했다.

금융당국은 지난해 10월 ‘보험 자본건전성 선진화 추진단’ 제3차 회의에서 재무건전성준비금 신설을 예고한 바 있다.

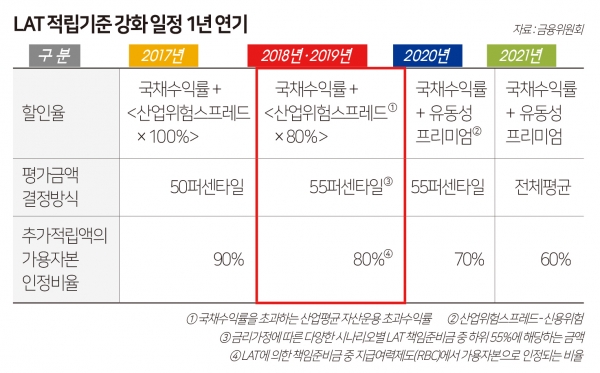

재무건전성준비금은 오는 2021년까지 순차적으로 강화할 예정이던 LAT를 IFRS17 시행일정에 맞춰 1년 연기하면서 만들어졌다. LAT 강화일정은 IFRS17 시행시기가 1년 연기되면서 1년씩 순연됐다.

재무건전성준비금은 현행 LAT 제도서 산출한 평가금액(현행 LAT)에서 순연하지 않고 원래 계획대로 산출했을 LAT 평가금액(목표 LAT)의 차액을 법정준비금으로 묶는 제도다.

보험사는 국채수익률에 산업위험스프레드의 80%를 더한 값으로 현행 LAT 계산을 위한 할인율을 구한다. 여기에 55퍼센타일(200개의 금리시나리오 중 110번째)을 적용하면 LAT 평가금액이다.

금융감독원은 최근 FY2019 결산시점부터 사용되는 표준 산업위험스프레드를 118bp(1bp=0.01%p)로 결정했다.

LAT 강화가 순연되지 않았을 경우 목표 LAT 할인율은 국채수익률에 유동성프리미엄(산업위험스프레드-신용위험)을 더한 값이었다. 금융위는 이번 고시를 통해 올해만 유동성프리미엄을 산업위험스프레드의 56.8%로 보기로 했다.

적용 할인율이 낮아질수록 LAT 평가금액은 커진다는 점에서 대부분의 보험사가 재무건전성준비금을 쌓게 됐다.

보험사는 해당 적립액 만큼 당기손익에서 손실을 보지 않지만, 대신 배당가능재원으로도 사용할 수 없다. 기존 LAT평가 대비 당기순익이 늘어난다 해도 배당성향은 줄어들 수밖에 없다는 의미다.

한 보험업계 관계자는 “재무건전성준비금은 매년 적립액을 재산출해 LAT 제도가 없어질 때까지 쌓아야 한다”라며 “상장보험사의 배당성향에 영향을 미칠 수밖에 없다”라고 말했다.

한편 LAT란 오는 2022년 도입되는 새 국제회계기준(IFRS17) 시행에 대비한 자본확충제도다. LAT는 현행 결산제도에 의해 적립한 부채(책임준비금)를 미래 현금흐름(평가준비금)과 비교해 이 값이 현행 부채보다 크면 책임준비금을 추가 적립하고, 당기비용에 반영해야 한다.