금감원, 상반기내 개별사 약관개정 권고 예정

보험사 면책기간 판단기준, ‘신규→종전’으로

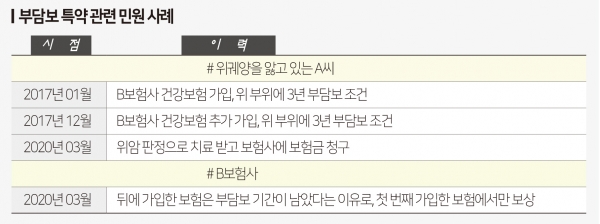

#평소 위궤양을 앓던 A씨는 지난 2017년 1월 건강보험 가입을 위해 B보험사의 가입심사를 받았다. 그 결과, 위에 대해 3년 동안 보험금을 지급하지 않겠다는 조건(부담보)으로 계약을 체결할 수 있었다. 같은 해 12월 A씨는 위 부담보를 조건으로 B보험사의 건강보험에 하나 더 가입했다. 3년이 지나 위암 판정을 받은 A씨는 보험금을 청구했지만 B보험사는 첫 번째 가입한 보험에서만 보상이 가능하다며 보험금을 일부만 지급했다.

<대한금융신문=문지현 기자> 부담보란 일종의 조건부 계약이다. 과거 병력이나 치료사실 등이 있는 특정부위에 대한 보상만 제외하고 보험에 받아주는 것이다. 위 부담보라면 암보험에 가입해도 위암 진단 시 정해진 동안 보험금을 받을 수 없다.

문제는 부담보 판정을 받은 유병력자가 같은 보험사에서 두 개 이상의 보험에 가입한 경우다. 일부 보험사들은 면책기간 설정을 자의적으로 해석해 보험금을 적게 지급해왔다. 금융감독원은 모든 보험사의 부담보 기준을 손본다는 방침이다.

20일 금융당국 및 보험업계에 따르면 금감원은 올 상반기 내 ‘특정 신체부위 및 질병 보장제한부 인수 특별약관(부담보 특약)’의 경과 기준점을 보험계약자가 가입한 첫 보험계약으로 통일하는 내용의 특별약관 개정을 보험사에 권고한다.

금감원은 지난해 중순부터 삼성생명·교보생명·메리츠화재 등 일부 보험사, 보험협회와 보험계약자의 부담보 설정 시 경과 기준점에 대해 논의해왔다.

금감원 관계자는 “같은 보험사의 인(人)보험에 가입할 경우 이전 계약일을 기준으로 부담보를 적용하는 내용의 약관 개정을 추진하고 있다”라며 “빠르면 2분기 내 바뀔 예정”이라고 말했다.

부담보 기간은 보험사의 인수심사(언더라이팅) 결과에 따라 1~5년으로 정해진다. 만약 부담보 기간이 ‘보험기간 전체’라 해도 5년간 부담보 부위에 질병 진단을 받거나, 치료를 하지 않았다면 이후부터는 보험금 수령이 가능하다.

현재 일부 보험사들은 신규 보험계약을 기준으로 삼아 부담보 경과 기간을 정하고 있다. 이 경우 종전에 가입했던 보험계약의 부담보 기간이 지나더라도 신규 계약의 부담보 기간이 지나지 않았다면 이후 계약에 대한 보험금은 받을 수 없다.

보험계약자 입장에선 억울한 상황이다. 보험사가 부담보 부위에 대해 일정 기간동안 보험금 청구를 하지 않았다는 사실을 종전 계약을 통해 파악할 수 있음에도 보험금 지급을 거절해왔기 때문이다.

약관 개정이 이뤄지면 모든 보험사는 첫 번째 계약시점을 부담보 경과 기준점으로 삼고 가입자에게 보험금을 지급해야 한다.

한 보험사 관계자는 “두 개의 보험계약이 같은 보장내용을 담고 있다면 이미 부담보가 잡혀있는 기존 계약일을 기준으로 경과기간을 정하는 게 맞다고 본다”라며 “보험사마다 해석이 달라 발생했던 부담보 관련 민원이 크게 줄어들 것”이라고 말했다.