<대한금융신문=하영인 기자> 지난해 저축은행들의 순이익은 1조2000억원으로 역대 최대치를 경신한 것으로 나타났다.

23일 금융감독원에 따르면 79개 저축은행의 작년 당기순이익은 1조2723억원이었다. 전년(1조1084억원)과 견줘 14.8%(1639억원) 늘어난 규모다.

국내 저축은행들의 연간 순이익은 2017년 이후 3년 연속 1조원대를 유지하고 있다. 대형 저축은행들이 줄줄이 파산한 2011년 ‘저축은행 부실 사태’ 이후 저축은행들의 영업 실적은 꾸준히 나아지고 있는 모습이다.

금감원은 지난해 대출 확대 등으로 이자이익이 2776억원 늘어난 영향 등으로 순이익이 증가했다고 분석했다.

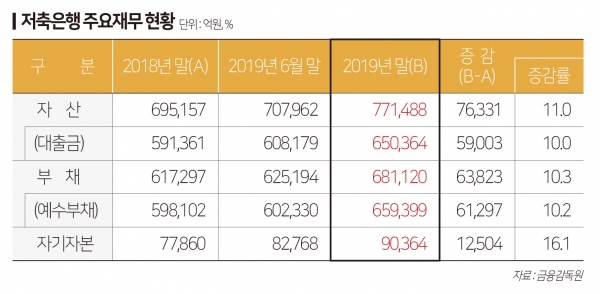

저축은행들의 총자산(77조1000억원)은 1년 전보다 7조6000억원(11.0%), 총대출(65조원)은 5조9000억원 각각 증가했다. 이 기간 가계대출과 기업대출도 2조4000억원, 3조2000억원씩 늘었다.

저축은행들의 자기자본은 9조원으로 2018년 말보다 1조3000억원 신장했다.

대출 건전성도 높아졌다. 지난해 말 총여신 연체율은 3.7%로 1년 전보다 0.6%포인트 하락했다. 고정이하여신비율도 4.7%로 0.4%포인트 감소했다.

기업대출 연체율은 3.9%로 0.3%포인트 떨어졌으며 가계대출 연체율은 1.0%포인트 내린 3.6%였다. 가계신용대출 연체율은 2.5%포인트 하락했으나 주택담보대출 연체율은 1.3%포인트 올랐다.

대손충당금 적립률은 113.0%로 1년 전보다 2.2%포인트 감소했다. 다만 모든 저축은행이 100%를 넘었다.

국제결제은행(BIS) 기준 자기자본비율은 14.89%로 1년 전보다 0.57%포인트 올라 양호한 수준을 유지했다. 금융당국은 자산 기준 1조원 이상인 저축은행은 자기자본비율을 8% 이상, 1조원 미만은 7% 이상 유지하도록 규제하고 있다.

금감원 관계자는 “저축은행 업권의 총자산·총여신 등 증가세가 지속되고 있다. 당기순이익도 양호한 실적을 시현 중”이라며 “연체율 및 BIS비율이 지속적으로 개선되는 등 건전성 지표도 안정적 수준을 유지하고 있다”고 평가했다.

한편 금융당국은 최근 저성장과 코로나19 사태 등으로 연체율 상승 등 잠재 위험이 현실화할 가능성이 있어 저축은행의 영업·건전성 현황을 보다 면밀히 모니터링할 방침이다. 취약 차주의 금융부담 완화를 위해 대출금리 합리화, 중금리대출 활성화, 선제 채무조정 등을 추진한다.