사업비 절감 속 영업수수료 확대에

지난해 장기보험 비중 첫 10% 돌파

<대한금융신문=박영준 기자> 악사손해보험이 적자전환에도 꾸준히 장기보험 확대에 나선다. 국내 보험시장에서 생존을 위해 당장의 손실보다는 체질개선을 택한 것이다.

2일 보험업계에 따르면 악사손보의 지난해 결산 기준 당기순손실은 369억원으로 적자 전환했다.

악사손보는 지난 2010년부터 2015년까지 2012년을 제외하면 수년째 적자였다. 이후 △2016년 410억원 △2017년 275억 △2018년 164억원 등 3년간 흑자 기조로 돌아섰지만 다시 적자 전환한 것이다.

전체 보종의 합산비율(손해율+사업비율)이 상승하며 보험영업손실 폭을 키운 게 원인이 됐다.

지난해 악사손보의 합산비율은 109.9%로 전년(100.1%) 대비 9.8%포인트 악화됐다. 100원의 보험료를 받아 110원의 보험금을 지급했다는 의미다.

전체 원수보험료의 90%를 차지하는 자동차보험 손해율이 발목을 잡았다. 지난해 악사손보의 자동차보험 손해율은 94.8%까지 치솟았다. 통상 손보사들은 80% 내외를 손익분기점으로 본다.

올해 악사손보는 영업적자 해소를 위해 자동차보험 손해율을 손익분기점 수준으로 낮출 계획이다. 악사손보의 자동차보험 사업비율은 10% 내외다. 손해율을 90% 아래로만 낮춰도 영업적자를 상당 부분 해소할 수 있다.

적자전환에는 장기보험 확대에 따른 사업비 증가도 작용했다. 사업비가 전년대비 100억원 가량 증가했는데 이 가운데 35억원이 대리점수수료로 사용됐다.

적자 속에서도 지난해 라이나생명, AIA생명 등에서 홈쇼핑, 인포머셜 등 제휴영업 전문가들을 대거 영입하며 판매처 확대에 주력한 결과다.

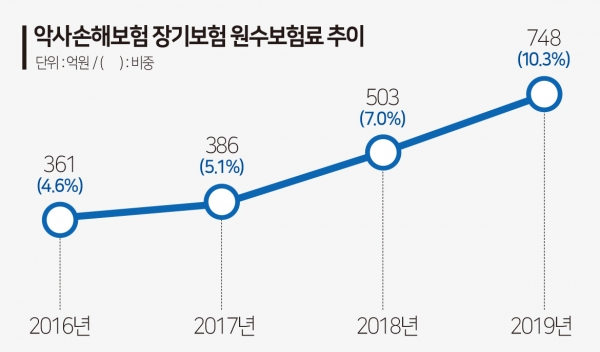

덕분에 지난해 장기보험 원수보험료는 748억원으로 전년(503억원) 대비 245억원 늘었다. 전체 원수보험료에서 장기보험이 차지하는 비중도 전년보다 2.7% 상승한 10.3%를 기록했다.

장기보험 비중이 10%를 넘은 건 악사손보 출범 이후 처음이다. 자동차보험 전업사로 출발한 악사손보는 최근 3년간 장기보험 공략에 집중해왔다. 다만 텔레마케팅(TM) 중심의 영업채널이라 원수보험료 확대에 어려움을 겪어왔다.

한편 악사손보는 올해 장기보험 원수보험료 목표를 전년대비 136% 상승한 1000억원으로 잡았다. 엄격한 사업비 통제 속에서도 장기보험 영업채널에 사용하는 수수료 비용은 아끼지 않겠다는 방침이다.