당국 권고에도 기간 및 상품별 예상해지율 차등안해

타사 보험료 20%대 인상 때 비교적 싼 보험료 유지

<대한금융신문=문지현 기자> 롯데손해보험과 MG손해보험이 무해지·저해지환급형 보험(이하 무·저해지 보험)의 해지율 조정에 따른 가격 인상을 하지 않기로 했다.

타사 무·저해지 보험의 가격이 20% 가까이 오를 때 싼 보험료를 유지하겠다는 전략인데 건전성 측면에서 우려의 목소리가 나온다.

14일 보험업계에 따르면 9개 손해보험사(삼성·현대·DB·KB·메리츠·한화·흥국·롯데·MG) 중 이달 상품개정 시기에 맞춰 무·저해지 보험에 대한 단일해지율 사용을 유지하기로 한 곳은 롯데손해보험과 MG손해보험이 유일하다.

단일해지율을 쓰던 나머지 손보사들은 모두 무·저해지 환급형 상품에 해지율 조정을 끝마쳤다. 자사의 경험통계를 활용해 상품 및 경과기간별로 해지율을 달리 적용한 것이다.

무·저해지 보험은 보험료 납입기간 내 해지할 사람들을 예측해 그만큼 보험료를 깎아주는 상품이다.

보험은 최소 10년 이상 유지하는 장기상품인데 오랜 기간 계약자의 해지 의사를 정확히 예측하긴 어렵다. 때문에 보험사마다 무·저해지 보험에 적용하는 해지율 가정에 대한 적정성 논란이 있어왔다.

실제 대부분의 보험사들은 지난달까지 자사 보험계약자로 산출한 경험통계가 아닌 남의 보험사 해지율을 베껴 쓰고 있었다. 지난해 금융감독원이 근거를 알 수 없는 해지율 가정을 사용한 보험사를 문제 삼고, 올해부터 자사 경험통계 등을 바탕으로 한 해지율 사용을 권고한 이유다.

롯데손보와 MG손보가 단일해지율을 고수하는 이유는 타사 대비 보험료 수준을 저렴하게 유지하기 위함이다. 금감원 권고대로 보험사가 경험통계를 반영한 해지율 가정을 사용하면 무·저해지 보험의 가격은 대체로 오른다.

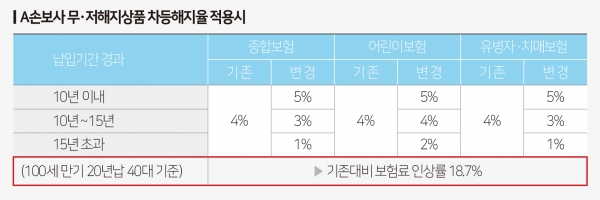

A손보사는 보험료 납입기간이 5년 남았을 경우 해지율이 감소한다는 경험 통계를 적용하자 예상해지율이 4%대에서 1%대로 낮아졌다. 이로 인해 40세 남자, 20년납, 100세 만기 기준 무해지환급형 종합건강보험의 보험료는 이전보다 약 20% 인상됐다.

업계는 단일 해지율을 장기간 사용할 경우 이들 보험사의 재무건전성에 악영향을 미칠 수 있다고 우려한다. 해지율 예상만큼 해지가 발생하지 않으면, 보험사는 그만큼 보험계약자에게 돌려줘야 할 빚(환급금)이 늘어나고 이는 고스란히 손실로 이어진다.

특히 무·저해지보험은 보험료 납입기간이 끝나는 시기가 다가올수록 해지율이 낮아질 수밖에 없는 구조다. 납입기간 이후 해지환급금이 급증하도록 설계됐기 때문이다.

보험연구원도 무·저해지 환급형 보험 관련 보고서를 통해 실제 해지율은 보험종류별, 연령별, 판매채널별로 모두 차이가 있어 보험사가 합리적인 해지율을 산출할 필요가 있다고 조언하기도 했다.

MG손보 관계자는 “당사는 금감원에서 해지율을 재산정하라고 지정한 회사가 아니기 때문에 꼭 반영하거나 기한이 정해져 있지 않다. 현재 업계 흐름을 고려해 검토 중”이라고 말했다. 롯데손보 관계자는 “해지율 변경과 관련해 정해진 바가 없다”라고 말했다.