신규발행 늘려야 위험헤지…銀 판매잔고상한제 발목

코로나로 과거 ELS 지수폭락하며 유동성 확보 절실

<대한금융신문=강신애 기자> 은행을 대상으로 한 고위험상품 판매규제가 중소형 증권사의 주가연계증권(ELS) 헤지 리스크를 키우고 있다.

지수가 높을 때 발행한 ELS의 운용손실을 줄이려면 지수가 낮은 지금 같은 시기에 신규 발행을 늘려 리스크 관리에 나서야 한다. ELS 판매에 은행 의존도가 높은 중소형 증권사는 규제 때문에 이러지도 저러지도 못하는 상황이다.

17일 금융감독원에 따르면 은행권의 주가연계신탁(ELT) 판매액은 지난해 2분기 45조3000억원에서 지난해 말 39조5000억원으로 13%(5조8000억원) 감소했다.

ELT는 증권사가 발행한 파생결합증권인 주가연계증권(ELS)를 은행 신탁계정에 편입한 상품이다.

판매가 급감하기 시작한 건 지난해 11월 금융위원회가 ‘은행의 고난도 위험상품 판매 규제를 강화’ 카드를 내놓으면서부터다. 이 중에서도 판매잔고 상한제의 영향이 컸다. 금융위는 2019년 11월 말 은행별 ELS 잔액 이내에서만 새로운 신탁판매를 허용하기로 했다.

은행을 주요 ELS 판매창구로 활용한 중소형 증권사의 타격이 큰 상황이다. 중소형 증권사는 대형 증권사에 비해 지점수가 적어 은행판매 의존도가 높을 수밖에 없다.

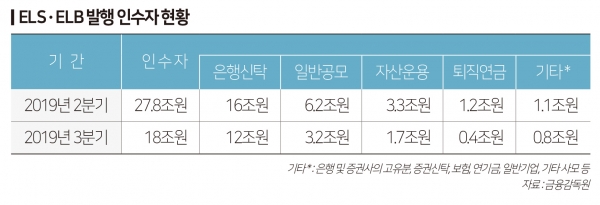

지난해 3분기 발행된 ELS 가운데 은행에서 신탁형태인 ELT로 판매된 비중은 66.5%(12조원)로 대다수를 차지한다. 나머지 증권사 일반공모가 17.9%(3조2000억원), 자산운용사가 9.2%(1조7000억원)를 차지한 것과 비교하면 은행 비중이 압도적이다.

문제는 금융당국의 판매규제로 중소형 증권사들이 주가지수가 높을 때 발행한 ELS의 리스크 관리가 어려워졌다는 점이다.

코로나 사태 여파로 해외 주요 지수가 폭락하며 당시 발행했던 ELS의 조기상환은 죄다 지연됐다. 헤지 포지션을 계속 유지하려면 마진콜(추가 증거금 납부 요구)을 대응해야 하는데, 이를 위한 유동성 확보가 쉽지 않다. 대형 증권사들도 ELS 마진콜로 1조원대 증거금 유출이 발생하며 재원 마련에 어려움을 겪었다.

중소형 증권사의 경우 자기자본 대비 ELS 자체헤지 비중이 크다는 점도 부담이다.

한국신용평가 보고서에 의하면 한화투자증권의 자체 헤지 비중은 93%로 국내 증권사들 중 삼성증권(117%)에 이어 두 번째로 높다. 이어 대형사인 한국투자증권이 78%, KB증권이 53%로 50%를 웃돌고 있으며, 중소형사 가운데 신영증권과 하이투자증권의 자체헤지 비중이 각각 43%, 39%로 높은 편이다.

앞서 발행한 ELS의 헤지 리스크와 운용손실을 낮추기 위해서는 저(低)지수 시점에서의 ELS 발행이 필수적이다. 때문에 대형 증권사들은 최근 ELS쿠폰금리를 10%대로 높이는 등 영업점을 기반으로 판매에 열을 올리는 모습이다.

반면 중소형 증권사들은 은행 외엔 판매처를 찾지 못하고 있다. 은행의 ELS 판매 규제를 한시적으로라도 완화해야 한다는 목소리를 내는 이유다.

한 금융투자업계 관계자는 “증권사들이 자체 헤지 ELS 발행을 늘리며 유동성 문제가 불거지면서 현재 저지수 상황에서 ELS 발행과 판매 확대가 필수적인 상황”이라며 “증권사들의 유동성 회복을 위해 금융당국이 ELS 판매상한제를 임시적으로 완화해 줬으면 하는 바람”이라고 말했다.