지역 경기 장기 침체로 수익성·건전성 악화

관계형금융 강점 살려 수도권 점포 효율성↑

<대한금융신문=안소윤 기자> 지방은행들의 생존을 위한 상경(上京) 행보가 이어지고 있다.

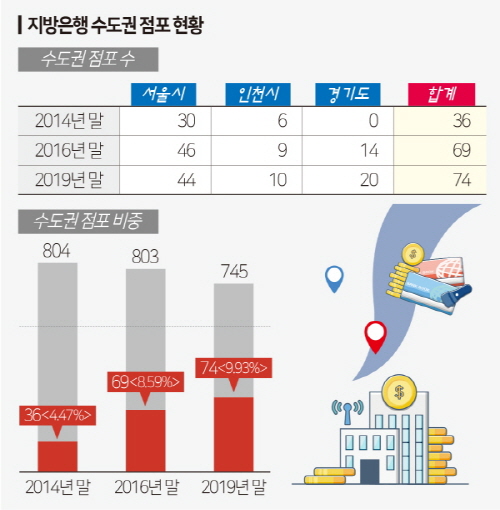

23일 금융감독원 금융통계정보시스템에 따르면 경남·광주·대구·부산·전북·제주 등 6개 지방은행의 수도권 소재 점포(출장소 제외) 수는 지난해 말 기준 74개로, 지난 2014년 말(36개)과 비교해 5년 새 2배가 늘었다.

같은 기간 지방은행의 수도권 점포 비중도 4.47%에서 9.93%로 증가했다.

지방은행은 비대면 영업에 주력하며 점포 수를 대폭 줄이고 있는 시중은행의 빈자리를 틈새시장으로 보고 있다. 지방은행의 수도권 점포는 대부분 직원 3~5명 정도의 소규모로 운영되며 개인사업자나 자영업자, 중신용자를 공략한 소매금융을 중심으로 한다.

이러한 적극적인 수도권 진출은 지역 내 영업 포화 및 지역경기 침체에 따른 수익성·건전성 악화를 이겨내기 위한 자구책이다.

지방은행은 인지도와 자본조달비용에서 유리한 시중은행과 정면으로 맞붙기 어렵다. 이에 수도권에 거주하는 지방 출신 고객과 시중은행 및 저축은행 사이 공백을 메우는 중금리 대출, 고금리 특판 예·적금 등의 영업으로 점포 효율화를 꾀하고 있다.

한 지방은행 관계자는 “지방은행은 지역에 거점을 둔 관계형 금융에 강점이 있다. 수도권에선 그 역량이 부족해 기업금융은 아직 리스크가 크다”며 “수도권 점포에선 당행 거래이력이 많거나 신뢰감이 형성된 연고 지역 출신을 타깃으로 소매금융 전략을 펼치고 있다”고 말했다.

지방은행의 총자산순이익률(ROA)은 지난해 말 기준 0.59%를 기록했다. 글로벌 금융위기 직후인 지난 2008년 말 0.86%보다 악화한 수치다. 자기자본순이익률(ROE)도 2008년 말 11.54%에서 5.60%까지 미끄러졌다.

여기에 최근 코로나19 여파로 경영난을 겪고 있는 지방 중소기업과 자영업자가 속출하면서 대출 부실 위험도 빠르게 부풀고 있다.

지방은행의 지난해 말 기준 기업 대출 잔액은 92조8920억원으로 이중 자영업자 및 중소기업 대출 잔액이 85조5909억원으로 전체의 92.1%를 차지한다.

국제신용평가사인 무디스는 지난달 코로나19 사태에 따른 한국 은행 자산 리스크 확대 우려가 있다며 직접적 피해지역인 부산, 대구, 경남, 제주 등 4개 지방은행의 신용등급 하향 조정 검토 의사를 밝히기도 했다.

한 지방은행 관계자는 “지역 밀착 영업에 의존하는 특성상 경기침체의 영향을 많이 받는데, 수도권 점포 실적은 이를 일정 부분 상쇄하는 효과가 있다”며 “지방은행들은 살길을 찾기 위해 앞으로도 수도권에 꾸준히 진출하게 될 것”이라고 말했다.