금감원 약관 변경 지시에 보험사 세부규정 수정

특별약관상 진단금 더 주거나 안주는 분쟁 차단

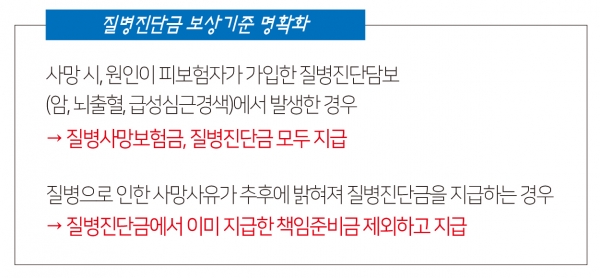

사인이 특정 질병일 때 사망일이 진단확정일로

<대한금융신문=문지현 기자> 이달부터 질병으로 인한 사망 시 사망보험금만 주고 질병진단금 지급은 거절하던 보험사의 꼼수가 사라진다.

또 사망 사유가 질병으로 밝혀지지 않은 상황에서 이중으로 보험금을 타먹는 보험계약자의 행위도 원천 차단됐다.

23일 보험업계에 따르면 제3보험을 취급하는 보험사들은 금융감독원 권고에 따라 이달 초 개별 약관에 있는 질병진단금 지급에 관한 세부규정을 수정했다.

지난해 금감원은 보험사에 질병진단금 지급기준이 구체적이지 않아 소비자 분쟁을 유발할 수 있다며 약관 개정을 권고한 바 있다. 제3보험 약관에서 피보험자가 계약기간 중 질병으로 사망했을 때의 경우를 문제 삼았다.

피보험자의 사망 원인이 특정 질병이라면 해당 질병에 대한 질병진단금을 지급하는 게 원칙이다. 하지만 금감원은 보험사가 이를 약관에 자세히 써놓지 않아 분쟁 소지가 있다고 봤다.

보험사들은 이번 약관개정을 통해 사망의 직접적인 원인이 특정 질병으로 밝혀질 경우 사망일을 진단 확정일로 보고 질병진단금을 지급한다고 명시했다.

예를 들어 사망보장과 3대 주요질병(암·뇌출혈·급성심근경색)을 보장하는 건강보험에 가입해 급성심근경색으로 사망했다면, 보험사는 애매한 약관을 핑계로 질병진단금 지급을 거절하는 경우가 있어왔다. 이러한 분쟁 요인을 약관 개정을 통해 원천 차단한 것이다.

또 질병으로 사망했지만 원인이 늦게 입증된 경우 보험사가 책임준비금을 제외한 질병진단금만 지급할 수 있도록 약관을 분명히 했다. 민원 제기 시 보험사가 이미 지급한 책임준비금에 질병진단금까지 모두 지급하는 억울한 상황을 방지하기 위해서다.

보험사들은 피보험자의 계약기간에 암, 뇌출혈 등 질병진단금을 지급하기 위한 담보별 책임준비금을 쌓는다. 만약 계약기간 중 질병진단금을 받지 않았고, 질병이 아닌 교통사고 등의 이유로 사망했다면 여태 쌓아온 책임준비금만 지급한다. 사망을 기점으로 계약의 효력이 끝났기 때문이다.

이는 ‘보험료 및 책임준비금 산출방법서’에 명시된 내용을 바탕으로 책정된 사망 직전의 책임준비금이다. 추후 사망 원인이 질병으로 밝혀지면 질병진단금을 지급받으니, 사망 직후에 받은 책임준비금은 보험사에게 돌려줘야 하는 게 맞다.

보험사들은 이번 개정으로 약관에 피보험자가 보험기간에 사망해 특약의 책임준비금을 계약자에게 지급한 경우 이미 지급된 책임준비금을 차감하고, 그 차액을 질병진단금으로 지급한다고 명시했다.

보험업계 관계자는 “보험사가 개별 약관에 지급기준을 구체적으로 명시하지 않았다는 이유로 원칙상 지급하지 않아야 할 보험금이 지급되는 사례가 종종 있다”라며 “이번 약관 개정으로 보험계약와 보험사간 분쟁 소지가 줄어들 것”이라고 말했다.

한편 제3보험은 생명보험사와 손해보험사가 모두 판매 가능한 보험상품으로 상해보험, 질병보험, 간병보험 등을 말한다. 생보사와 손보사는 각각 일반사망, 상해사망 담보를 주계약으로 하고 특약에 암·뇌졸중·급성 심근경색 진단비, 입원·치료비 등을 붙이는 상품구조가 많다.