1인당 평균진료비 양방대비 2배

본인부담 없다며 ‘다중 진료’ 권해

한의사회 “한의치료비 손해율 주범 아냐”

<대한금융신문=박영준 기자> #A씨(36세, 남)는 경미한 후미추돌사고로 2주의 경·요추염좌 진단을 받았다. 한의사 진찰 후 물리치료를 받고 나오자 한의원에서는 교통사고로 인한 어혈을 풀어야 한다며 한약이 한가득 들어있는 상자를 건넸다. A씨는 한약을 먹을 생각이 없었지만, 보험처리가 돼 비용부담이 없다는 말에 일단 집에 보관했다.

#B보험사는 접촉사고로 경·요추염좌 진단을 받은 C씨(46세, 여)의 한의원 진료항목을 보고 상병을 재확인했다. 상해급수 12급 판정을 받은 경미한 접촉사고였지만 한의원 방문 하루 만에 침술, 부항, 약침, 추나요법, 온·냉 경락요법, 뜸, 한방파스, 경근간섭저주파요법, 등 8가지 진료를 일시에 진행했기 때문이다.

첩약 과잉처방, 세트청구 등 한방 의료기관의 과잉진료로 자동차보험이 몸살을 앓고 있다.

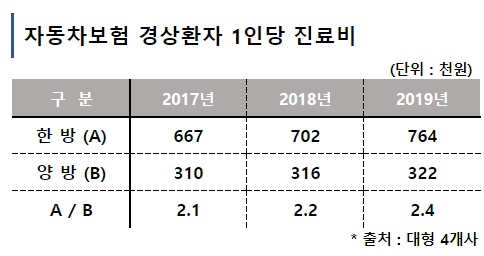

지난해 말 손해보험 대형 4개사가 자동차보험 경상환자 1인당 평균진료비를 조사한 결과 한방이 76만4000원, 양방이 32만2000원으로 한방 평균진료비가 2배 이상 높았을 정도다.

경상환자 한방진료만 집중

보험사들은 한방진료비 증가가 자동차보험 중에서도 인적(사람)담보 손해액을 늘리는 주범으로 본다. 올 상반기 보험료 인상도 인적담보 손해액 증가가 원인으로 지목되기도 했다.

보험개발원에 의하면 대인담보 건당 손해액은 전년보다 10.7% 늘어난 435만7000원으로 대물담보 증가폭(7.6%)보다 컸다. 병원진료비의 46.4%를 차지하는 한방진료비가 전년보다 28.2% 증가한 영향으로 분석된다.

특히 경상환자일수록 한방진료 이용은 두드러졌다. 경상환자의 진료비에서 한방환자가 차지하는 비중은 66.5%로 양방 진료비의 2배 수준에 달할 정도다. 단순 타박상이나 염좌 등이 중심인 경상환자군의 한방진료 현상이 강한 탓이다.

실제 자동차사고 경상환자 중 한방 치료를 받는 비중은 2017년 51.5%, 2018년 57.8%, 2019년 66.5%로 매해 꾸준히 늘고 있다. 지난해 기준 전체 교통사고 피해자 중 경상환자의 비중은 94.3%였다.

본인부담 없다며 과잉진료 부추겨

보험업계는 일명 ‘세트 청구(다중 진료)’ 등 불필요한 과잉 진료가 만든 결과로 본다. 세트 청구는 환자 방문 시 상병, 증상과 관계없이 한방의 다수 진료항목을 일시에 진료한 뒤 보험금을 청구하는 행위를 말한다. 침, 부항, 추나, 온냉경락, 약침 등 5~6가지 진료를 하루 만에 행하는 식이다. 자동차보험으로 진료를 받으면 따로 자기부담금이 없다는 점을 이용한 거다.

한방진료가 경상환자의 진료에 특별한 효과를 본다고 하기에도 어렵다는 입장이다. 건강보험심사평가원에 따르면 지난 2018년 기준 한방과 양방의 1인당 통원일수는 각각 8.87일, 5.47일로 한방이 양방보다 1.6배 길었다.

자동차보험의 특성을 활용한 과도한 마케팅도 과잉진료를 유발하는 원인으로 지적된다. 한방 의료기관의 광고 포스터에서는 ‘한의원 치료 본인부담금 0원’, ‘탕약까지 100% 보험처리’, ‘한방자동차보험 진료 지정의료기관’ 등 치료목적 이상의 치료까지 시행할 수 있다는 문구를 쉽게 볼 수 있다.

일부 대형 한방병원에서는 자동차보험이나 실손의료보험을 이용한 ‘교통사고 합의 방식’이나 ‘숨어있는 보험금 찾기’ 등의 세미나를 개최, 환자 유치에 활용하고 있는 실정이다.

한 보험업계 관계자는 “한방 평균진료비가 양방 대비 2배가 넘는다는 사실만 봐도 양방과 달리 세트 치료, 다종 시술 등의 과잉진료를 하고 있다는 걸 방증한다”라며 “한방은 양방 대비 보신 목적의, 상병을 불문하고 모든 환자에게 시행할 수 있는 진료가 많다. 이에 비해 자동차보험수가 기준은 미흡해 치료 목적 외의 진료비에 대한 엄밀한 심사도 어렵다”라고 말했다.

한의사회, 차보험 손해요인 아냐 ‘정면반박’

대한한의사협회 등 한의업계는 한방진료비가 자동차보험 손해액 증가의 주된 원인으로 보기 어렵다고 정면 반박하고 있다. 지난해 자동차보험 자동차보험 인적담보 손해액은 8124억원 증가했고, 이 가운데 한의치료비는 1581억원 수준이란 입장이다.

또 자동차보험이 건강보험에서 진료수가 인정범위가 아닌 첩약, 약침, 한방물리요법 등을 진료수가 인정범위로 포함하고 있어 환자들이 자연스레 증가하는 추세라고 주장하고 있다. 환자들이 큰 제약없이 한의치료를 선택할 수 있다는 점이 내원환자 증가로 이어졌다는 것이다.

대한한의사협회 이진호 보험부회장 겸 대한한방병원협회 부회장은 “자동차보험 손해율 증가의 주범은 결코 한의치료비가 될 수 없으며, 인적·물적 담보 및 차량 등록의 증가 등 다양한 요소가 복합적으로 작용하여 나타난 결과로 보는 것이 타당하다”라며 “그럼에도 넓은 보장범위와 경증환자의 증가라는 사회적 현상, 개인의 만족도가 결합되어 나타나는 한의치료비 증가를 부정적인 시선으로 바라보고 있다”라고 말했다.

한편 지난해 자동차보험 손해율(받은 보험료 대비 나간 보험금)은 91.4%로 전년보다 5.5%포인트 늘었다. 보험료 100원을 받아 보험금으로 91.4원을 지급했다는 뜻이다. 보험사들은 사업비 등을 고려해 손해율이 80%가 넘으면 손해로 본다. 이에 올 상반기 자동차보험료는 평균 3% 인상됐다.