시중은행 제로금리에 저축은행 수신액 급증

연 1.91% 금리로 지난해보다 0.27%포인트↓

<대한금융신문=하영인 기자> 저축은행업계가 시중은행의 ‘제로금리’ 정책 여파로 자금이 몰리자 덩달아 예금 금리를 낮추고 있다.

비교적 금리가 높은 저축은행을 찾는 금융소비자가 늘면서 속도조절에 나선 것이다. 시중은행의 추가 금리 인하가 예견되면서 저축은행의 저금리 기조가 장기화될 것이란 전망이 나온다.

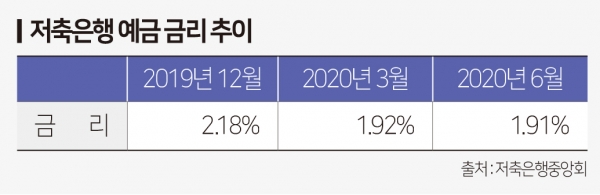

2일 저축은행중앙회에 따르면 이달 1일 기준 79개 저축은행의 12개월 만기 예금상품의 평균 금리는 연 1.91%로, 지난해 12월 1일 2.18%에서 0.27%포인트 하락했다.

코로나19가 본격적으로 확산되기 시작한 3월부터 1.9%대 초반까지 떨어진 금리는 현재까지 회복될 기미를 보이지 않고 있다.

저축은행업권의 수신 잔액은 3월 기준 66조7500억원으로, 5개월 만에 2조4500억원가량 늘었다. 업계는 이후로도 꾸준히 성장세가 지속 중인 것으로 추정하고 있다.

특히 대형저축은행을 중심으로 금리를 낮추는 모습이다. 업계 1위인 SBI저축은행의 경우 지난 1일 사이다뱅크 입출금통장 예금 금리를 기존 2.0%에서 1.7%로 0.3%포인트 인하했다. 해당 상품을 출시한지 1년 만의 금리조정이다. 복리정기예금 상품 금리도 1.9%로, 1%대에 머무르고 있다.

최근 OK저축은행도 OK안심정기예금, 중도해지OK정기예금369 등 예금 금리를 각각 0.2%포인트 낮추면서 수신(예금)액과 여신(대출)액의 균형 맞추기에 나섰다.

이는 지난 2월 기준금리를 1.25%에서 0.75%로 낮추는 등 시중은행의 금리가 급격히 떨어지면서 상대적으로 금리가 높은 저축은행으로 유입되는 고객이 늘어난 영향이 크다.

저축은행은 고객의 예금으로 자금을 조달하는 구조로, 기준금리에 대한 직접적인 영향을 받지는 않는다. 다만 기준금리 인하로 인해 시중은행의 금리가 떨어지면 저축은행의 예금 고객이 늘어날 뿐 아니라 금융당국의 대출 금리 인하 압박 등의 요인이 예금·대출 금리에 반영될 수 있다.

여기에 코로나19로 인해 저축은행업계의 주요 대출 고객층의 연체율 상승이 우려되면서 리스크 관리 일환으로 대출심사 강화 등 좀 더 보수적인 영업을 선보이고 있는 점도 한몫 한 것으로 분석된다.

지난달 28일에는 기준금리가 0.5%로 0.25%포인트 추가 인하되면서 저축은행의 예금 금리에 간접적인 영향을 미칠 것으로 관측되고 있다. 중소형저축은행의 경우 공격적으로 영업할 기회가 될 것이라는 견해도 나온다.

한 저축은행업계 관계자는 “저축은행들의 예금 금리가 낮아지고 있지만, 그럼에도 시중은행보다 몇 배는 높기 때문에 안전자산을 선호하면서 고금리를 찾는 고객들에게 충분한 유인책이 되고 있다”고 언급했다.

이어 “당국의 대출 금리 인하 정책도 예금 금리를 낮추는 요소 중 하나”라며 “당국 눈치를 보는 처지다 보니 이같은 기조대로 간다면 자금조달 비용을 낮추기 위해서라도 수신 금리를 인하할 수밖에 없다”고 덧붙였다.

다른 저축은행업계 관계자는 “공격적으로 예금 금리를 높여 수신액 확보에 나서는 곳도 있을 것이다. 각사의 전략에 따라 갈리겠지만, 이벤트성 특판 외에는 저금리가 지속될 가능성이 크다”고 말했다.