저금리 기조에도 과거 판매한 상품 이율 5% 유지

매칭된 자산 매각한 결과…향후 수익성 타격 우려

<대한금융신문=문지현 기자> 메리츠화재가 나홀로 과거 보험계약자들에게 기준금리의 10배인 5%대 공시이율을 적용하고 있다.

시중금리 하락에 2~3% 내외의 공시이율을 제공하는 경쟁사들과 다른 모습이다. 이는 우량자산을 매각해 이익을 내는 기조가 장기화되고 있기 때문이란 분석이 나온다.

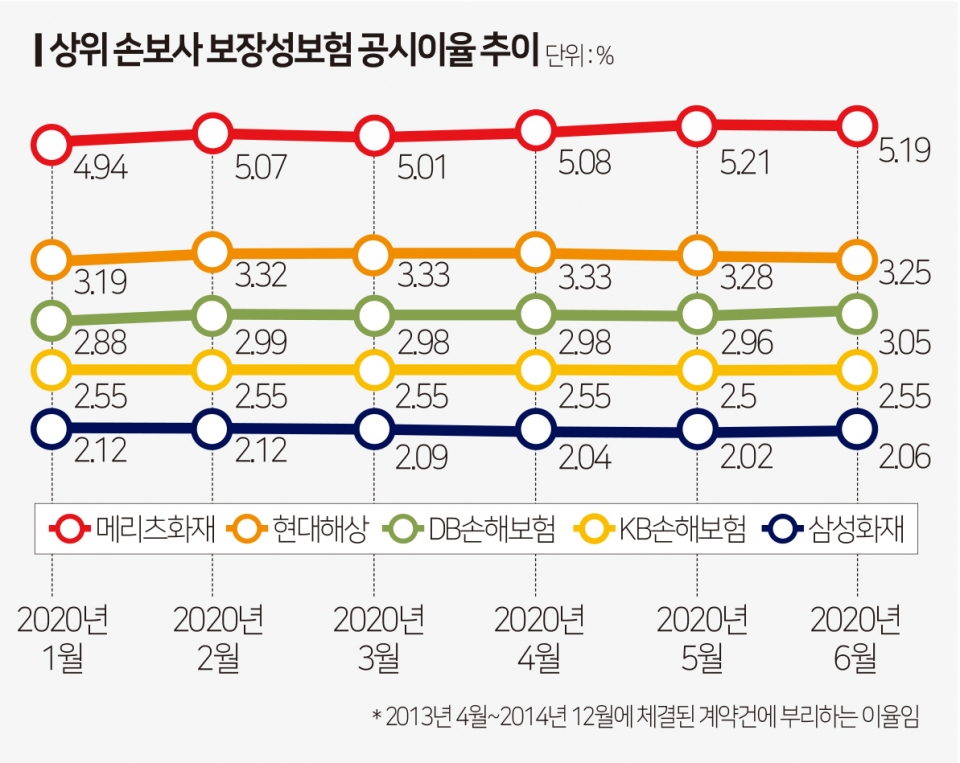

25일 보험업계에 따르면 이달 메리츠화재의 보장성보험 공시이율Ⅱ는 5.19%로 올 들어 꾸준히 5%대를 유지 중이다.

보장성 공시이율Ⅱ는 지난 2013년 4월부터 2014년 12월까지 판매한 보장성보험 상품에 부과하는 이율이다. 올해 1월 4.94%에서 2월 5.07%로 상승한 이후 3월 5.01%, 4월 5.08%, 5월 5.21%를 기록했다.

이러한 공시이율 추이는 타사 대비 높은 운용자산이익율이 영향을 미쳤다. 메리츠화재의 지난해 운용자산이익률은 6.95%로 업계 평균을 크게 웃돈다.

보장성보험 공시이율Ⅱ 산출에는 직전 1년의 평균 운용자산이익률과 국고채(5년), 회사채(3년), 통화안정증권(1년), 양도성예금증서(91일)유통 등의 수익률이 반영된다.

저금리 상황에서 높은 운용자산이익률을 유지하는 건 당시 팔았던 보험 상품에 매칭해 놓은 자산을 매각했기 때문으로 풀이된다.

매칭한 채권 등을 매각해 운용자산수익을 내면 해당 기간 판매한 상품의 공시이율도 따라서 높아지는 구조이기 때문이다.

주로 보험사들은 채권 등을 사고 이를 가입자에게 돌려줘야 할 부채인 보험금과 만기를 맞춰둔다. 과거 상품에 매칭해 놓은 채권들은 현재 판매되는 채권보다 금리가 높고, 저금리 장기화로 채권가격이 더 오르는 상황이다.

높은 공시이율이 유지될 경우 수익성에 장기적인 악영향을 줄 수 있다는 우려의 목소리도 나온다. 당장 매각한 우량자산은 사실상 현재 이익을 내기 위해 미래의 확정수익을 포기한 것으로 볼 수 있기 때문이다.

보유자산을 팔아 순이익 감소를 방어하는 건 타 손보사들도 마찬가지다. 다만 메리츠화재를 제외한 상위 5개 손보사(삼성화재·현대해상·DB손해보험·KB손해보험) 중 과거 판매한 상품의 공시이율이 5%대까지 오른 곳은 없다. 대부분 2~3% 내외다.

한 증권사 애널리스트는 “메리츠화재의 실적발표에 따르면 1분기에도 매각이익 실현을 통해 높은 운용자산수익률을 기록했다”라며 “공시이율이 높은 수준으로 올라가 있으면, 해당 기간에 판매한 부채의 부담이율도 오른다. 이는 순이익에 영향을 줄 수밖에 없다”고 말했다.

메리츠화재는 타사 대비 높은 공시이율이 순이익에 큰 영향을 주지 않는다는 입장이다.

메리츠화재 관계자는 "보장성보험 공시이율은 적립보험료에만 적용되는 이율이다. 5%대 이율을 적용하는 상품의 적립보험료 규모는 미미하기 때문에 순익 등엔 크게 영향이 없다"고 말했다.