표준체-유병자 사이 '경증 전용' 新위험률 개발

배타적사용권 획득시 유병자 신계약 독점 확보

틈새시장 발굴해 건강보험 중심 체질개선 속도

<대한금융신문=문지현 기자> 삼성생명이 업계 최초로 표준체(건강체)와 유병자 중간지점의 ‘경증 유병자보험’ 시장 선점에 나선다.

기존 주력상품인 종신보험, 중대질병(CI) 보험에서 제3보험(기타 보장성보험)으로의 체질 개선에 속도가 붙을 전망이다.

12일 보험업계에 따르면 삼성생명은 지난달 15일 생명보험협회 신상품심의위원회에 ‘삼성 S간편종합보장보험’ 상품의 9개월 배타적사용권(독점판매 권한)을 신청했다.

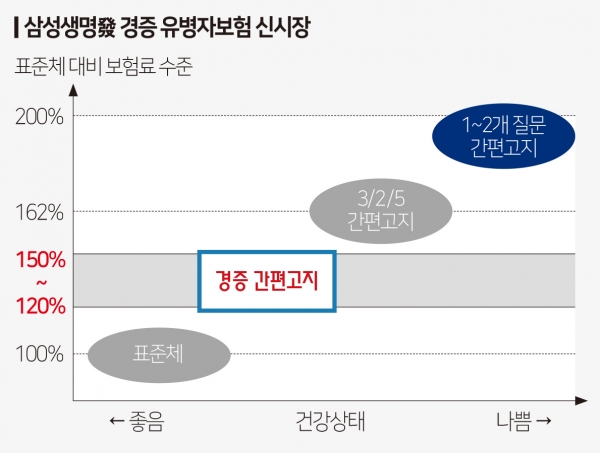

삼성생명은 이 상품을 통해 기존 유병자 시장을 △경증 △일반 △중증으로 세분화하고, 업계 최초로 표준체와 유병자의 중간 지점인 경증 유병자의 신규 위험률 63종을 개발했다.

현재 유병자보험은 중증 유병자 중심의 상품이 주를 이루고 있다. 고혈압, 당뇨 등 만성질환자나 중증 질병 보유자가 대상이다.

유병자보험은 단기 입원이나 단순 수술 이력이 있어도 중증의 상태로 가정해 보험료를 매긴다. 이에 경증 유병자도 위험 정도와 관계없이 표준체보다 보험료를 60% 이상 더 내왔다.

반면 S간편종합보장보험에서는 경증 유병자에 대한 새로운 위험률 개발로 기존 유병자보험보다 최대 40% 저렴한 가격에 가입할 수 있다.

이를 위해 삼성생명은 고지사항에 장기간 입원 여부를 제외했다.

기존 유병자보험은 통상 ‘3.2.5 고지’에 해당하지 않으면 가입할 수 있다. 3.2.5 고지는 △3개월 내 입원·수술·재검사 필요소견 △2년 내 입원과 수술 △5년 내 4대 질병(암, 뇌졸중, 협심증, 심근경색)의 진단·입원·수술 등의 여부를 말한다.

이 가운데 ‘2년 내 입원과 수술’ 고지항목을 ‘최근 2년 내 질병이나 사고로 6일 이상 입원했거나 30일 이상 투약한 이력’으로 축소한 것이다.

삼성생명 관계자는 “유병자 고객의 속성별 세분화를 통해 고객들이 가입편의성과 가격 측면에서 더욱 많은 보장받을 수 있도록 상품을 차별화했다”라며 “3세대 유병자시장 창출을 기대한다”고 말했다.

삼성생명이 배타적사용권을 획득하게 되면 향후 9개월 동안 다른 보험사들은 비슷한 상품을 팔 수 없다. 유병자보험 시장에서 반년 이상 독점적으로 신계약을 끌어올릴 수 있다는 얘기다.

유병자보험 시장은 보험업계에 대표적인 틈새시장이다.

삼성생명이 기존 틈새시장을 더욱 세분화해 보장하고 나선 이유는 제3보험 시장에서 유일하게 신계약 매출을 확보할 상품으로 여기기 때문이다.

제3보험은 건강보험이나 간병보험 등 생명보험사와 손해보험사가 모두 판매 가능한 보험종목이다. 그동안 손보사 중심으로 경쟁하던 제3보험 시장은 최근 생보사들에도 새로운 격전지로 떠올랐다.

생보사들이 저성장·고령화로 기존 주력상품이던 종신보험, 중대질병(CI) 보험을 팔기 힘든 환경이 됐기 때문이다. 새 국제회계기준(IFRS17) 등 새로운 건전성 규제 도입도 영향을 미쳤다.

IFRS17 하에서는 종신보험처럼 평생 높은 이율의 보증을 제공하는 상품보단 제3보험 판매가 더 유리하다.

한편 보험개발원에 따르면 간편심사보험을 포함한 유병자보험 시장은 지난 2014년 100만건에서 2018년 218만건으로 118% 급증했다.

같은 기간 전체보험의 신계약은 2014년 2643만건에서 2018년 2680만건으로 연평균 0.3% 증가하는 데 그쳤다.