은행 가계대출 금리 싸지자 대출갈아타기 급증

新투자재원 부족한 상황서 자산운용 타격 우려

<대한금융신문=문지현 기자> 코로나19 영향으로 보험사의 대표적 ‘무위험자산’인 보험계약대출(약관대출) 잔액 증가세가 주춤하고 있다.

은행권의 대출금리가 내려가자 일명 ‘대출 갈아타기’가 이뤄지고 있는 영향이다. 이 같은 추세가 지속될 경우 생명보험사의 자산운용 전략에 타격을 줄 수 있다는 우려가 나온다.

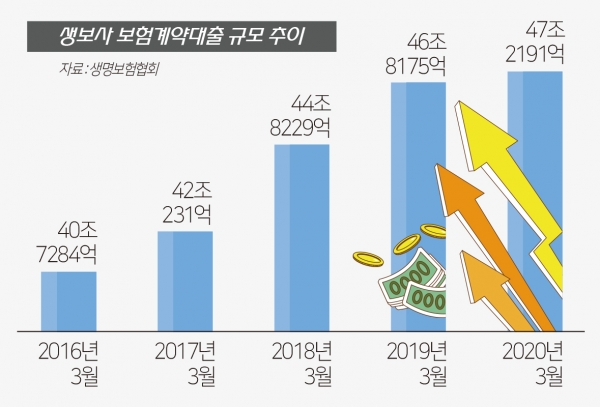

27일 생명보험협회에 따르면 전체 생명보험사의 올해 1분기 기준 보험계약대출 잔액은 47조2191억원으로 전년동기(46조8175억원) 대비 0.9% 증가하는 데 그쳤다.

보험계약대출은 보험계약의 해지환급금 범위내에서 대출을 받을 수 있는 계약이다.

생보사들의 보험계약대출은 1분기 기준으로 지난 2016년(40조7284억원)부터 2017년(42조231억원)까지 △3.2%, 2018년(44조8229억원)부터 지난해(46조8175억원)까지 △4.4%의 증가세를 보여왔다.

업계는 저금리 장기화로 은행의 가계대출 금리가 내려갔다는 점이 큰 영향을 줬다고 본다.

계약자들이 더 좋은 조건의 대출을 두고 보험계약대출을 우선순위로 고려할 가능성이 작다는 거다. 기대출자의 은행권 대환대출도 많이 이뤄졌다고 판단하고 있다.

올해 2월 은행권 가계대출 금리는 역대 최저치인 연 2.90%까지 떨어졌다. 반면 2월 기준 생보사들의 금리확정형 대출금리는 4.80~9.17% 수준이었다.

특히 1분기엔 소비심리가 위축되면서 단기자금 마련 목적의 대출수요도 주춤했다는 시각도 있다. 지난 3월 한국은행이 발표한 소비자심리지수는 글로벌 금융위기 이후 가장 낮은 수준을 기록한 바 있다.

이 같은 추세가 장기화될 경우 보험사 자산운용 전략에 영향을 줄 가능성이 있다.

최근 생보업계는 보장성보험으로 체질 개선하는 과정에 보험료 수입이 줄고 있다. 현금흐름이 확정돼 있어 안정적인 신규 투자재원으로 꼽히는 보험계약대출 마저 크게 늘지 않을 경우 운용전략에 타격이 불가피하다.

보험부채를 장부가가 아닌 시가로 평가하는 새 국제회계기준(IFRS17)하에서도 보험계약대출 증대는 보험사에 유리하다. IFRS17 도입 시 생보사의 부채는 지금보다 크게 늘게 된다.

보험계약대출은 상품 특성상 재무상태표에서 부채를 덜어주는 효과를 준다.

보험계약대출의 담보인 해지환급금은 보험사가 추후 계약자에게 돌려줘야 하는 부채다. 이를 다시 계약자에게 대출하면 대출 기간만큼 부채를 이연할 수 있는 거다.

한 보험사 관계자는 “올해 보험계약대출 이용자들의 패턴을 분석한 결과 1금융권의 대출금리가 낮아지면서 일명 ‘대출 갈아타기’가 많이 이뤄지고 있는 것으로 나타났다”라며 “자산 포트폴리오상 보험계약대출의 비중이 일정 수준 유지돼야 하지만 코로나19 영향으로 변동성이 커진 상황이다. 증가세 둔화가 지속될 경우 자산운용에도 타격을 받을 수밖에 없다”고 말했다.