올 상반기 순익, 전년대비 93.8% 증가

자본적정성‧유동성 등 경영지표 개선

회사채 5년물 발행금리 1.77→1.72%

<대한금융신문=하영인 기자> 하나카드가 코로나19(COVID-19)와 신용카드 가맹점 수수료율 인하 등 업황 악화에도 두드러지는 성과를 도출하고 주요 경영지표를 개선하면서 안정화를 꾀하고 있다.

이에 여신전문금융회사채(여전채) 발행금리도 다소 완화된 모습이다.

27일 금융권에 따르면 하나카드의 올해 상반기 연결기준 당기순이익은 653억원으로 1년 전(337억원)보다 93.8% 급증했다. 이는 전업 카드사 중 가장 큰 폭의 성장률이다. 롯데카드(646억원)의 실적을 소폭 앞지르면서 순이익 순위도 6위로 한 계단 상승했다.

하나카드의 이 같은 성장에는 디지털 혁신이 주효했다. 하나카드는 업계 최초로 모바일 카드를 발급하는 등 카드업계의 패러다임 전환을 시도하고 있다. 올 초에는 구독경제팀을 별도 신설하고 비대면 시대에 중점을 둔 상품을 선보이기도 했다.

디지털 발급 채널을 확대한 점도 카드모집 비용 절감을 도왔다. 여기에 전 부문 디지털 혁신으로 업무 프로세스를 효율화해 비용을 세이브했다.

특히 신용카드사업 부문의 수익성은 약화됐으나 비카드부문의 실적 향상으로 수익성 방어에 성공했다.

하나카드의 올해 상반기 순수수료수익은 327억원으로 전년동기보다 119억원(26.7%) 줄었다. 그러나 금융사업부문에서 장기카드대출(카드론) 등의 이자수익을 확대하고 이자비용을 낮춘 결과 순이자수익이 1년 전보다 150억원(3.7%) 증가한 2527억원을 기록해 이를 상쇄했다.

이 밖에도 용역비를 위시로 판매비와 일반관리비를 400억원가량 줄이면서 전년동기대비 영업이익이 2배 이상 신장한 904억원을 시현할 수 있었다.

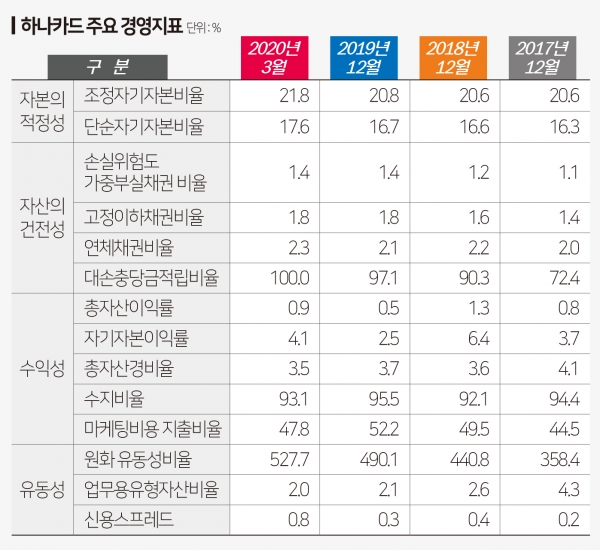

하나카드는 각종 경영지표도 끌어올렸다. 지난 1분기 기준 하나카드의 조정자기자본비율은 21.8%로 전년 말보다 1%포인트 신장했다. 조정자기자본비율은 자본적정성을 나타내는 지표로, 카드사의 경우 8% 이상을 유지하도록 권고하고 있다.

수익성과 유동성부문의 개선도 이뤄졌다. 마케팅비용 지출비율(마케팅비용/신용판매수익)은 3월 기준 47.8%로 직전분기보다 4.5%포인트 감소했다. 이 기간 원화 유동성비율은 527.7%로 전년(490.1%)보다 37.6%포인트 신장했다.

다만 3월 기준 연체채권비율은 2.3%로, 전년 말보다 0.2%포인트 소폭 증가한 모습이다. 이에 대비해 대손충당금적립률은 97.1%에서 100%로 높아졌다. 대손충당금적립률은 고정이하여신대비 쌓아놓은 총대손충당금잔액 비율로, 높을수록 부실을 감당할 여력이 크다는 의미다.

이처럼 안정성이 강화되면서 여전채 발행금리에도 긍정적인 영향을 미쳤다.

하나카드는 지난 2월 300억원 규모의 여전채 5년 만기물을 1.77% 금리에 발행했으나 최근 이와 동일한 조건의 5년물(1000억원 규모)을 비교적 인하된 1.72%에 찍었다. 이는 민간채권평가회사의 금리(1.73%)보다 1% 낮은 수준이다.

하나카드 관계자는 “카드사들이 수수료에 대한 한계가 있다 보니 디지털화로 비용을 줄이고 사업 다각화를 시도하고 있다. 하나카드 또한 해외사업, 금융사업을 강화한 점이 실적 상승과 경영지표에 영향을 줬다”고 말했다.