가입자 절반이 해약…오렌지·흥국 유지율 40%대

“설계사 이탈 및 판매경쟁에 코로나 악재 겹쳐”

<대한금융신문=문지현 기자> 생명보험 가입자의 절반이 3년이면 보험을 깨고 있다.

경기침체와 맞물리면서 생명보험사들의 ‘일단 팔고 보자’식 영업 관행이 계약유지율에서 드러나고 있다는 지적이 나온다.

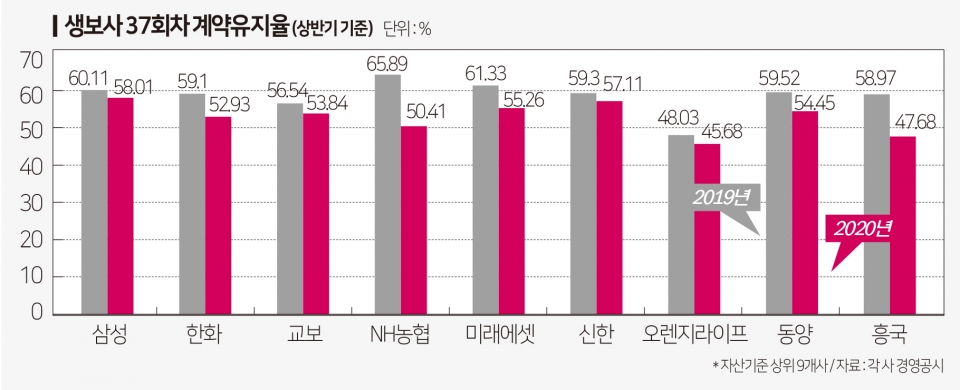

2일 각사 정기경영공시에 따르면 자산 기준 상위 9개 생명보험사(삼성·한화·교보·NH농협·미래에셋·신한·오렌지라이프·동양·흥국)의 상반기 37회차 계약유지율은 45.68~58.01%다.

이들 중 오렌지라이프가 45.68%로 가장 낮은 유지율을 기록했다. 그 뒤로 흥국생명(47.68%), NH농협생명(50.41%), 한화생명(52.93%), 교보생명(53.84%), 동양생명(54.45%) 순으로 저조한 계약유지율을 보였다.

37회차 계약유지율이 50% 안팎이라는 의미는 3년 1개월 전 모집한 보험계약이 절반만 남고 나머지는 해지됐다는 뜻이다.

특히 농협생명과 흥국생명은 전년동기 대비 낙폭이 컸다. 농협생명은 15.48%포인트나 급감했으며, 흥국생명도 11.29%포인트 줄어들었다.

나머지 삼성생명(58.01%), 신한생명(57.11%), 미래에셋생명(55.26%)의 경우 이들 대비 양호한 수준이지만 이들 역시 60%대를 유지해오다 올해 50%대로 떨어졌다.

생보사들의 계약유지율 하락세는 보험업계의 고질적 문제로 꼽혀온 단기성과 위주의 보험판매 관행을 보여준다는 평가가 나온다.

생명보험 상품은 10년 이상 유지되는 초장기 상품이 주를 이루지만 보험사 경영진의 임기는 길어야 2~3년 사이다. 단기성과에 매몰될 수밖에 없는 구조다.

이 같은 단기성과 위주 영업방식이 무리한 보험가입 유도, 불완전판매, 자기계약 혹은 가짜계약 등을 만들어낸다는 지적이다.

설계사들이 실적 압박에 몰리게 되면 주변에 불필요한 보험가입을 유도하거나 부족한 만큼 자기계약으로 채우는 행위가 발생할 여지도 있다.

또 과도한 판매 경쟁으로 보험사들이 법인보험대리점(GA) 채널에 시책(인센티브)을 대폭 높일 경우 설계사가 차익거래를 위해 가짜계약을 만들어낼 수 있는 환경이 된다.

가짜계약은 설계사 본인 혹은 지인 명의로 계약을 체결한 뒤 설계사가 보험료를 대납하는 행위다. 자기계약은 본인을 계약자로 가입하는 보험을 의미한다.

업계는 계약유지율 하락의 원인을 코로나19로 인한 경기침체로 본다. 자영업자들의 매출 감소와 직장인의 무급휴직이 늘면서 생활비 부담에 보험을 해지하는 계약자들이 늘어났다는 설명이다.

한 보험업계 관계자는 "저금리 기조와 경기침체 등의 대내외 환경이 계약유지율에 영향을 주고 있는 건 맞지만 보험사 간 판매경쟁, 설계사 이탈 등도 고려해야 한다”라며 “실제 설계사 정착률이 높지 않은 보험사일수록 계약유지율도 저조한 양상이 보이고 있다"고 말했다.