손보사들, 중증 유병자도 한번 더 인수기준 완화

신계약 창출 목적 출혈경쟁…”손해율 급등 우려”

<대한금융신문=문지현 기자> 손해보험사들이 유병자보험의 인수기준(언더라이팅)을 대폭 낮추며 신계약 매출을 끌어올리고 있다. 일각에선 출혈 경쟁에 따른 손해율 급등을 우려한다.

8일 보험업계에 따르면 한화손해보험에서는 최근 3개월 내 의사에게 입원이나 수술·재수술 필요소견을 받았어도 유병자보험에 가입할 수 있다.

조건부 인수지만, 사실상 당장 수술이 필요한 중증 유병자에게도 보험가입 문턱을 낮춘 것이다.

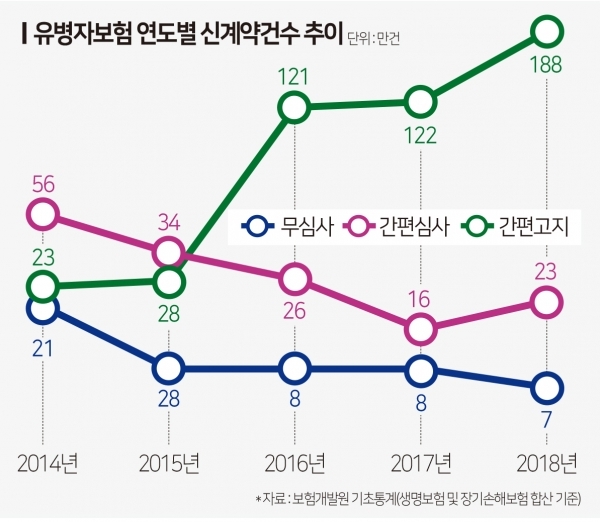

당초 유병력자, 고령층 등이 주로 가입하는 유병자보험은 ‘3.2.5 고지’ 형태로 지난 2014년 국내에 처음 도입됐다.

3.2.5 고지는 △3개월 내 입원·수술 등 필요 소견 △2년 내 상해 및 질병으로 인한 입원과 수술 △5년 내 4대 질병(암, 뇌졸중, 협심증, 심근경색)의 진단·입원·수술 등의 여부를 말한다.

최근에는 고지방식을 더욱 축소, 고지해야 할 기간을 대폭 줄인 ‘3.1.0’, ‘0.0.5’ 등으로 형태가 다양화됐다.

손보사들은 가입자가 병력이나 수술여부를 고지해 가입대상이 아님에도 인수기준에 예외를 둬 문턱을 한번 더 낮추는 추세다.

삼성화재의 경우 2년 이내에 경증상병으로 입원이나 수술을 했어도 그 기간이 30일 이내면 보험에 가입할 수 있도록 한다.

MG손해보험은 ‘초간편보험’ 가입자가 1년 이내에 경증상병으로 입원이나 수술을 했어도 그 기간이 15일이 넘지 않으면 인수한다.

보험사들이 유병자보험의 가입 대상을 더 확대하는 이유는 포화상태인 표준체(건강한 사람) 중심 보험시장에서 유일하게 신계약 매출을 늘릴 상품으로 여겨서다.

지난 2018년 기준(생명보험 및 장기손해보험 합산) 유병자보험의 신계약건수는 218만건이다.

도입 초기인 2014년까지만 해도 유병자보험의 신계약건수는 100만건에 불과했지만 연평균 신계약이 21.6%(138만건)씩 늘며 5년 만에 시장 규모가 두 배 이상 커졌다.

다만 인수심사 완화가 보험사의 건전성을 악화시킬 수 있다는 우려도 나온다.

유병자 보험은 그 자체로 보험금 지급 가능성이 매우 높아 무리하게 가입 대상자를 확대하는 건 문제가 있다는 시각이다.

보험연구원 관계자는 “손보사들이 마케팅 측면에서 유병자보험 언더라이팅을 완화하는 추세”라며 “전반적으로 보험사의 재무 사정이 좋지 않은 상황에서, 장기보험 손해율까지 악화하고 있다. 향후 손해율이 급등하는 등 건전성에 타격을 받을 우려가 있다”고 말했다.