사업비 매년 느는데 신계약 ‘0%대’ 성장률

GA채널 활용한 영업경쟁에 경기침체 영향

<대한금융신문=문지현 기자> 암, 치매보험 등 보장성보험 판매에 집중하고 있는 생명보험사들이 들어오는 보험료에 비해 나가는 사업비 지출 규모가 커지면서 수익성에 타격을 받을 수 있다는 우려가 나온다.

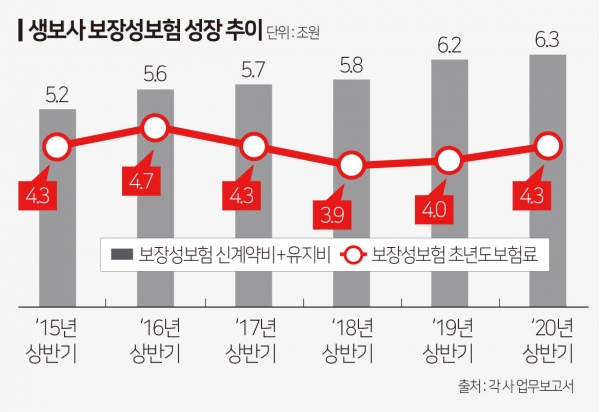

17일 각 사 업무보고서에 따르면 올해 상반기 전체 생보사의 보장성보험 관련 사업비(신계약비+유지비)는 6조3000억원으로 지난 2015년부터 연평균 4%의 증가율을 보이고 있다.

반면 상반기 보장성보험 초년도보험료는 4조3000억원으로 연평균 0%의 성장률을 기록하고 있다.

이 같은 양상은 경기 침체와 시장 포화 속에서 생보사 간 영업경쟁이 뜨거워진 점이 영향을 준 것으로 풀이된다.

생보사들은 그동안 보험료 규모가 큰 외형 성장에 초점을 둬 왔지만, 현재는 보장성보험 비중 확대에 속도를 내고 있다.

오는 2023년 도입 예정된 새 국제회계기준(IFRS17)하에선 재무제표상 부채로 인식돼 자본확충에 부담을 주는 저축성보험보단 온전히 매출로 인식되는 보장성보험 판매가 유리하기 때문이다.

현재 대형 3사(삼성·한화·교보)를 제외한 생보사들은 비용 효율화 문제로 전속채널 비중을 줄이고 있으며, 독립보험대리점(GA) 대형화 등으로 비전속채널에 대한 의존도는 올라가고 있다.

GA나 방카슈랑스 등의 채널은 전속채널에 비해 판매수수료가 비싸고 추가적인 시책(인센티브)이 발생한다.

또 모든 보험사의 상품을 비교 및 판매하기 때문에 자사 상품을 하나라도 더 팔아 신계약 실적을 올리기 위해선 타사보다 많은 사업비 지출이 수반돼야 한다.

실제 지난 2015년 보장성보험 사업비는 5조2000억원에서 △2016년 5조6000억원 △2017년 5조7000억원 △2018년 5조8000억원 △2019년 6조2000억원으로 꾸준히 늘고 있다.

반면 초년도보험료는 지난 2016년 4조7000억원에서 △2017년 4조3000억원 △2018년 3조9000억원으로 꼬꾸라진 이후 지난해(4조)부터 다시 상승세를 보이고 있지만 사실상 제자리걸음을 걷고 있다.

이는 경기침체로 인한 보험료 부담에 영업 환경이 위축된 영향이다. 보험업계에 리모델링 기반 업셀링 영업이 장기적인 경기 부진과 맞물리면서 보장성보험 신계약 성장세도 둔화하고 있는 거다.

사실상 포화상태인 보험업계에선 기존 가입자를 대상으로 부족한 보장을 분석하고 추가 보험가입을 유도하는 업셀링(Up-selling) 영업이 주를 이룬다.

앞으로도 생보사들은 더 공격적인 보장성보험 판매 경쟁에 나설 것으로 전망된다. 이 과정에서 보장성보험 성장세가 사업비 지출 규모를 따라가지 못할 경우 생보사들의 수익성이 악화될 수 있다는 우려가 나온다.

한 보험업계 관계자는 "생보사들이 IFRS17 도입에 대비해 보장성보험 영업 확대를 추진 중이나 영업 환경이 좋지 않은 상황에서 경쟁이 심화되고 있다"라며 "이 과정에서 사업비는 늘고 있으나 신계약은 오히려 둔화되면서 수익성에 악영향을 줄 것으로 보인다"고 말했다.