햇살론 ‘느슨’ 새희망 ‘깐깐’ 손실 정도 따라 차등 심사

“위험 선별력, 사후관리 강화 위해 보증비율 조정해야”

<대한금융신문=안소윤 기자> 은행이 취급하는 서민금융상품 ‘햇살론17’과 ‘새희망홀씨’의 연체율 격차가 크게 벌어지고 있다. 상품별 손실 책임 정도에 따라 심사 역량에 차이를 두는 은행의 도덕적 해이 때문이라는 지적이 나온다.

24일 은행권에 따르면 신한·KB국민·하나·우리·NH농협 등 5대 은행의 지난 7월 햇살론17 평균 연체율은 8.19%로, 지난 1월(2.4%)과 비교해 3배 넘게 급등했다. 가장 연체율이 높았던 은행은 11.88%까지 치솟았다.

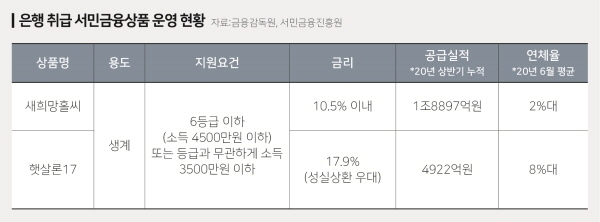

햇살론17은 20% 이상 고금리 대출 이용이 불가피한 저신용자(신용등급 6~10등급)들을 위해 정부가 지난해 9월 내놓은 100% 정부 보증 상품이다. 은행이 심사와 판매를 담당하며 3개월 이상 연체를 지속하는 채무불이행이 발생할 경우 국민행복기금으로 전액 대위변제된다.

햇살론17은 출시 3개월 만에 3807억원이 공급된 데 이어 올해 상반기엔 4922억원이 판매됐다.

예상보다 빠른 소진 속도에 정부는 올해 햇살론17 공급 목표액을 기존 5000억원에서 1조원으로 늘리기도 했다. 그러나 햇살론17의 높은 연체율에 대위 변제 재원인 국민행복기금의 부실을 우려하는 목소리가 흘러나온다.

전문가들은 최근 햇살론17의 연체율 급증세를 두고 코로나19발 경기침체보다 은행의 부실심사를 문제로 지목한다.

은행들이 정부 보증으로 손실책임이 없는 햇살론17에 신용위험을 선별하는 사전심사 및 대출 발급 이후 지속 상환을 독려하는 사후관리 노력을 소홀히 하고 있다는 지적이다.

실제로 햇살론17과 마찬가지로 저신용자를 위한 서민금융상품이지만, 100% 은행 자체 재원으로 운영되는 새희망홀씨의 지난 6월 연체율은 2% 초반대에 머물러 있다. 코로나19가 확산하기 전인 지난해 말(2.23%)과 비슷한 수준을 유지 중이다.

한국개발연구원(KDI) 오윤해 연구위원은 “보증비율이 높을수록 채무불이행과 채무조정제도 신청 비율도 높은 것으로 나타났다”며 “정부 재원 보증으로 손실 부담이 없는 금융기관의 사전심사와 대위변제 발생을 방지하고자 하는 사후관리 노력이 약화하기 때문”이라고 말했다.

이어 “보증비율이 너무 낮으면 금융기관이 소극적으로 공급할 우려도 생기지만, 현재 햇살론 보증비율은 독일 공적개발은행 등에서 보편적으로 적용하는 80% 보증비율과 비교할 때 상당히 높은 수준”이라며 “보증재원의 안정적 활용을 위해서라도 일부 서민금융상품의 보증비율 조정을 검토할 필요가 있다”고 덧붙였다.