올해 10여곳서 새로 수장 발탁

‘리스크관리 역량’ 필요성 대두

<대한금융신문=하영인 기자> 올해 들어 중형 저축은행들의 대표이사 교체가 활발히 이뤄지고 있다.

대형 저축은행 대표들은 실적 잔치와 함께 대거 연임에 성공했지만, 중형 저축은행의 경우 급변하는 금융시장에 대응하기 위한 행보로 풀이된다.

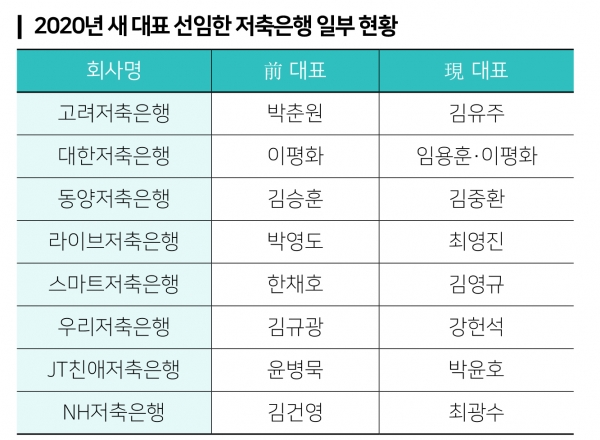

8일 금융권에 따르면 올해 12곳의 중형 저축은행이 새로운 수장을 맞이했다.

올해 3분기에는 △동양저축은행(김승훈 대표→김중환 대표) △라이브저축은행(박영도 대표→최영진 대표) △NH저축은행(김건영 대표→최광수 대표) 3곳이 신임 대표를 선임했다.

동양저축은행은 자산 규모 2895억원 수준의 호남권 저축은행이다. 수년간 거듭된 적자에 시달리다 지난 2015년부터 흑자 기조를 이어오고 있으며 지난해 말 기준 64억원의 당기순이익을 기록했다. 한때 200억원대에 달하는 결손금을 보유했으나 지난해 말 모두 털어낸 상태다.

자산건전성 지표는 다소 부진한 모습이다. 동양저축은행의 고정이하여신비율은 2018년 7.29%, 이듬해 8.95%, 올해 상반기 9.71%로 증가하는 추세다. 고정이하여신비율은 은행의 전체 여신 중 연체기간이 3개월 이상인 부실채권이 차지하는 비율을 말한다.

서울권 저축은행인 라이브저축은행(구 삼보저축은행)은 지난 7월 10일 지에프투자파트너스(PEF)에 매각되기 앞서 실적 개선과 함께 몸집을 크게 키웠다. 라이브저축은행의 총자산은 지난 2018년 298억원에서 이듬해 3482억원으로 급증했다. 여신 규모를 급격히 확대한 결과다. 이에 지난해 128억원의 순이익을 올리며 흑자로 전환, 올해 1분기 87억원의 미처리결손금을 정리할 수 있었다.

올 상반기에는 J트러스트그룹 계열사인 JT친애저축은행이 지난 2012년 출범 이후 첫 수장 교체에 나서 눈길을 끌었다.

융창저축은행(대표 강대영)과 스마트저축은행(대표 김영규)을 비롯해 바로(대표 신상현)‧더블(대표 강정태)‧고려(대표 김유주)‧대한저축은행(대표 임용훈‧이평화) 등도 수장을 교체한 것으로 파악됐다.

반면 오너가 지배하는 지방의 소형 저축은행과 SBI저축은행(대표 임진구‧정진문), OK저축은행(대표 정길호), 웰컴저축은행(대표 김대웅) 등 업계 상위권인 대형 저축은행, 지주계열 저축은행은 견조한 실적 성장세를 바탕으로 대표 대부분이 자리를 지켰다.

저축은행업계는 금융당국의 영업 규제로 골머리를 앓는 가운데 코로나19 사태로 경제 전반의 불확실성까지 커지면서 수장의 리스크 관리 역량이 중요하게 대두되는 분위기다.

저축은행업계 관계자는 “매각으로 주인이 바뀌거나 실적 악화 등 리스크 관리 역량이 부족한 중형 저축은행 중심으로 세대교체가 이뤄지고 있다”며 “금융환경이 급변하면서 시대흐름에 따를 수 있는 수장의 역할이 더욱더 중요해졌기 때문”이라고 말했다.