보험료 일부 펀드 투자하는 변액연금

추가납입수수료 ‘0원’ 선택하면 이득

<대한금융신문=문지현 기자> 노후소득 마련을 목적으로 변액연금보험에 가입한다면 추가납입 수수료가 없는 생명보험사가 유리하다.

변액보험은 납입한 보험료의 일부를 펀드에 투자해 수익을 얻는 상품이다. 때문에 보험사가 떼 가는 각종 수수료가 적을수록 이득이 된다.

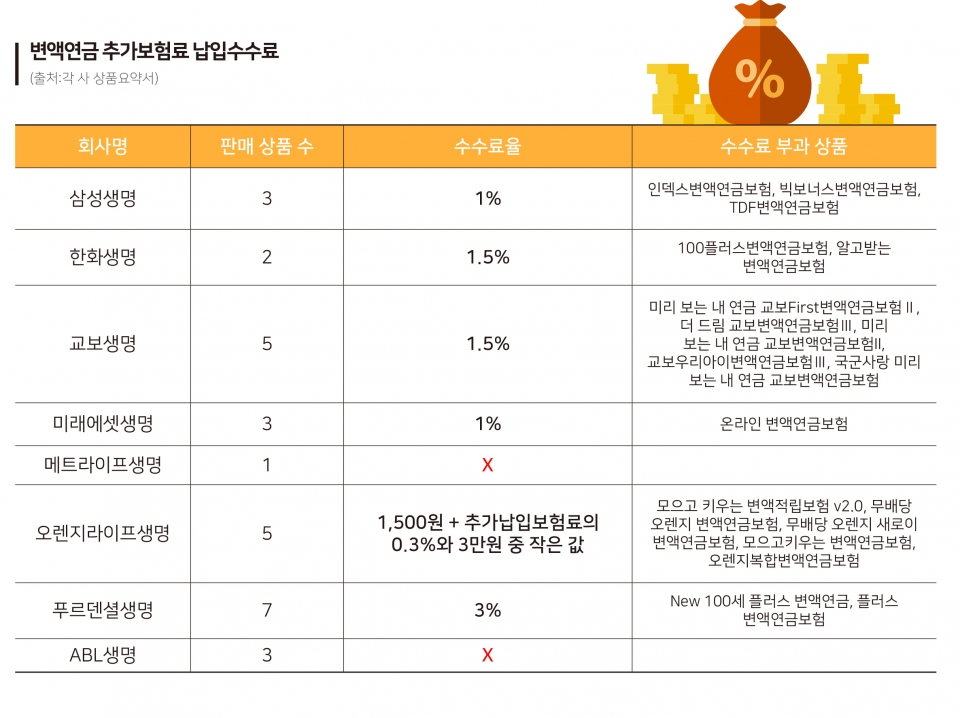

변액보험 자산 기준 상위 8개사(삼성·한화·교보·미래에셋·메트라이프·오렌지라이프·푸르덴셜·ABL)의 상품요약서를 살펴본 결과 중소형사들은 변액연금보험에서 추가납입수수료를 받지 않는다.

소위 빅3(삼성·한화·교보) 생보사는 모든 변액연금보험 상품에서 월 보험료의 1~1.5%를 추가납입수수료로 떼간다.

오렌지라이프생명도 추가납입한 보험료의 0.3%에 1500원을 더한 금액 혹은 3만원 중 더 작은 값을 추가납입수수료로 받고 있다.

10만원의 여유자금이 생겨 추가로 납입한다고 가정할 때 빅3 생보사 변액연금 상품은 1000~1500원을 제외한 금액이, 오렌지라이프 상품은 1800원을 제외한 금액만 펀드에 투입되는 거다.

미래에셋생명, 메트라이프생명, 푸르덴셜생명, ABL생명 등 중소형사는 대부분 상품에 추가납입수수료를 받지 않는다.

미래에셋생명은 판매 상품 세 가지 중 ‘온라인 변액연금보험’에만 수수료를 받고 있으며, 푸르덴셜생명도 7개 상품 중 ‘New 100세 플러스 변액연금’, ‘플러스 변액연금보험’ 두 가지 상품에만 수수료를 부과하고 있다.

저축성보험엔 추가납입제도가 있어 여유 자금이 생기면 이미 가입한 보험에 보험료를 추가로 낼 수 있다. 이때 발생하는 비용이 추가납입수수료다.

추가납입 한도는 통상 기본보험료의 2배 이내다. 월 50만원의 연금보험료를 내고 있다면 추가로 100만원을 더 낼 수 있다는 의미다.

추가납입 보험료는 사업비에서 가장 큰 비중을 차지하는 설계사 수당을 떼지 않아 변액연금보험의 수익률을 높이는 방안 중 하나로 꼽힌다.

실제 금융감독원 시뮬레이션 결과 같은 시기에 10년간 ‘기본보험료 10만원+추가납입보험료 20만원’을 납입한 사람과 기본보험료를 30만원씩 낸 사람간 저축성보험의 환급률은 전자가 환급률이 4%포인트 가량 높았다.

여기서 계약관리비용인 추가납입수수료까지 아낄 수 있다면 추가납입 기능을 활용하는 가입자에겐 수익률상 중소형사 상품이 더 유리하다고 볼 수 있다.

한 보험사 관계자는 “변액보험은 타 상품 대비 사업비를 많이 떼는 편이고 받은 보험료를 전부 투자하지 않기 때문에 가입자 예상보다 수익률이 낮을 수 있다”라며 “동일한 조건일 때 추가납입수수료를 비교하는 등 최대한 보험사가 떼 가는 수수료를 아끼는 게 수익률을 높이는데 도움이 될 것”이라고 말했다.

한편 생보사들이 추가납입수수료를 받지 않기 시작한 건 약 2년 전부터다. 지난 2007년만 해도 5% 안팎의 높은 추가납입수수료를 받아왔으나 이후 변액보험 판매경쟁으로 수수료가 1.5%에서 3% 수준까지 낮아졌다.