핀테크 바람 타고 20대 대출 수요 급증

미래성장동력에서 연체 위험군으로 변질

<대한금융신문=안소윤 기자> 잠재 충성고객 확보를 위해 금융 이력이 부족한 ‘Z세대(1990년대 중반에서 2000년대 초반에 걸쳐 태어나 디지털 환경에서 자란 세대)’에게도 신용대출을 적극적으로 영위한 은행들이 연체율 상승 후폭풍에 긴장하고 있다.

27일 은행권에 따르면 지난해부터 올해 7월까지 KB국민·신한·우리·하나·NH농협 등 5대 은행에 개설된 마이너스통장 계좌는 151만466개다.

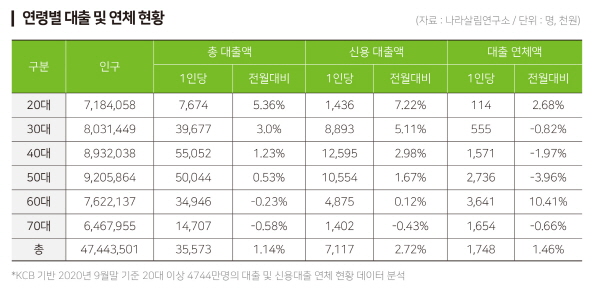

이 가운데 20대가 개설한 계좌는 12만8992개로 전체의 8.53%를 차지했다. 계좌 수 비중은 30대(16.90%)와 40대(20.25%)가 높았으나 증가세는 20대가 앞섰다.

20대가 지난해 개설한 계좌는 8만2538개로 지난 2017년(6만6936개)보다 23.3% 늘었다. 20대를 제외한 전 연령대는 같은 기간 모두 신규 개설 수가 줄었다.

20대는 마이너스통장 개설이 늘어난 만큼 대출 연체액도 올랐다. 지난 2017년 12억7000만원이었던 연체액은 지난해 16억8900만원으로 33%가량 증가했고, 올해는 7개월만에 13억원을 넘어섰다. 이 역시 전 연령대에서 유일한 증가세다.

20대 이용률이 압도적으로 높은 200~300만원 한도의 비상금대출 잔액도 올해 들어 크게 불어났다. 비상금대출은 서류 제출 없이 모바일 앱으로 간단하게 실행할 수 있고, 심사에서 빌리려는 사람의 소득이나 직업을 따지지 않아 이용자 70% 이상이 20대와 30대 청년들이다.

지난 2017년 인터넷은행 카카오뱅크가 선보인 상품으로 본격 형성된 비상금대출 시장은 1000억원 규모에서 지난해 일반은행까지 앞다퉈 뛰어들면서 3000억원 규모로 확대됐다.

비상금대출 성장세만큼 연체율도 높은 편이다. 은행권에 따르면 비상금대출의 연체율은 평균 3%대에 이른다. 0.5%에 머무는 일반대출 연체율과 비교해 4배 이상 높은 수준이다.

과거 은행들은 신용 정보가 적은 사회초년생에게 대출 문턱을 높여왔으나 핀테크 활성화 바람을 타고 카드사, 핀테크 기업이 모바일에 익숙한 2030 고객들을 흡수해 나가자 더는 잠재 우량고객을 뺏길 수 없다는 판단에 젊은 층 대상 대출을 공격적으로 늘리기 시작했다.

그러나 코로나19 사태로 인한 경기 침체와 취업난, 빚투(빚내서 주식투자) 열풍의 악영향이 겹치면서 20대 대출에는 연체율 경보음이 울리고 있다.

신용회복위원회에 채무조정을 신청한 20대도 지난 2015년 9519명에서 지난해 1만2455명으로 30.8%가 늘었다.

은행들은 20대 대출의 취급 비중이 적은 만큼 당장 문제가 발생하진 않을 것이라면서도, 2~3달 후 달라질 수 있는 상황에 걱정하는 모습이 역력하다.

은행권 한 관계자는 “모바일뱅킹 활성화에 맞춰 급증하기 시작한 젊은 고객의 대출 수요에 맞춰 비금융 데이터를 활용하는 등 다양한 상품 개발에 주력하고 있으나, 대부분 신용거래 정보가 부족한 상태에서 이뤄지다 보니 연체율 확대 부담이 큰 건 사실”이라고 말했다.

이어 “소액 비중이 높아 건전성을 우려할 정도까진 아니지만, 비금융권간의 활발한 데이터 교류로 신용평가모델을 고도화하는 등 위험 관리가 보다 철저히 이뤄질 수 있도록 조치할 계획”이라고 덧붙였다.