가상계좌 실입금자 확인시스템 구축 지지부진

“내년도 불확실…업계 및 당국 관심 멀어진 탓”

<대한금융신문=박영준 기자> 보험설계사가 보험료를 대납하고 수수료만 챙기는 꼼수로 악용되던 가상계좌 적발을 위한 시스템 구축이 사실상 무산됐다.

29일 보험업계에 따르면 금융감독원은 지난 7월 보험사가 입금계좌 개설 은행에 실제 입금자 정보를 요청할 경우 은행이 성명 정보를 제공할 수 있다는 내용의 금융위원회 법령해석을 담은 공문을 보험사에 보냈다.

앞서 금감원은 지난해 말 ‘가상계좌 내부통제 개선 태스크포스(TF)’를 통해 가상계좌의 실제 보험료 입금자가 누군지 확인할 수 있는 전산시스템을 구축하겠다고 밝힌 바 있다.

이번 금감원 공문은 반년 만에 이뤄진 후속조치로 볼 수 있다. 당시 TF에 속한 보험사와 은행들은 올 상반기까지 전산시스템 구축을 마무리할 계획이었다.

그러나 양 업계는 전산시스템 구축이 무산된 것으로 보고 있다. 공문에서도 가상계좌를 활용한 허위계약 모집이 발생하지 않도록 유의하라는 내용만 담겼을 뿐 전산시스템을 통한 실제 납입자 확인 등의 추가 절차를 강제하지 않았기 때문이다.

보험사들은 개별적으로 은행과 시스템 구축에 나선다는 계획이지만 기약이 없는 상황이다. 은행도 기술적인 문제를 지적한다. 토스나 카카오페이 등 전자금융업자를 통해 가상계좌로 보험료를 입금할 경우라면 은행도 본인확인을 할 수 없어 시스템 구축이 의미가 없어진다.

문제는 가상계좌 실제 입금자 확인 시스템이 보험설계사의 허위계약을 줄일 수 있는 거의 유일한 방법이었단 점이다.

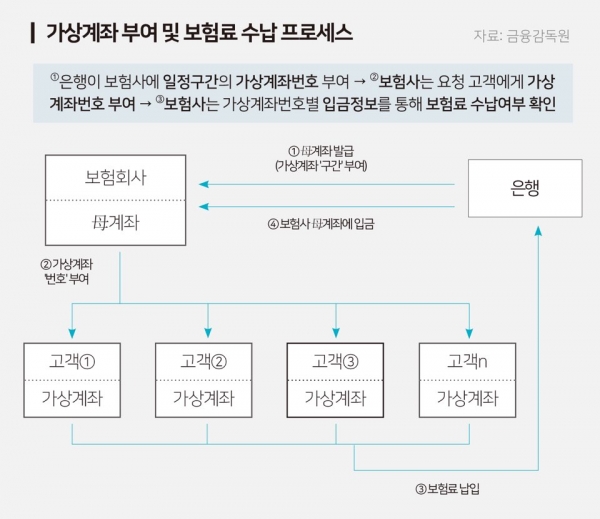

가상계좌는 보험사의 모(母) 계좌, 즉 실제 은행 계좌에 연결된 계좌번호 형식의 전산 코드를 뜻한다. 가상계좌에는 누구라도 계약자명으로 보험료를 입금할 수 있다. 가상계좌로 돈이 들어오면 실제 입금자와 상관없이 가상계좌가 발급된 명의자가 입금한 것으로 인식한다.

일부 보험설계사들은 계약자 대신 보험료를 입금하는 등 가상계좌를 부당 모집행위 수단으로 악용하고 있다. 가상계좌로는 누구라도 보험계약자 이름으로 보험료를 넣을 수 있어 보험사는 입금자가 실제 계약자인지 확인할 수 없다.

이에 설계사는 가짜로 보험계약을 만들고, 가상계좌로 보험료를 납입하는 방식으로 판매수당을 챙긴다.

실제 첫 보험료가 가상계좌로 납입된 계약의 2년 후 유지율은 61.3%에 그친다. 신용카드나 자동이체 등을 통한 계약의 2년 후 유지율(74.1%)보다 낮다.

5개 대형 손해보험사 중 한 곳은 설계사가 6회 연속 가상계좌로 보험료를 입금한 경우 2년 후 계약 유지율이 4.6%까지 떨어졌다. 설계사의 부당행위가 그만큼 많았다는 방증이다.

한 보험업계 관계자는 “보험사의 신계약 중 가상계좌 납입 비율만 봐도 향후 계약유지율이 낮아질 걸 예측할 수 있을 정도로 가상계좌는 가짜·허위계약의 온상”이라며 “그럼에도 시스템 구축에는 은행, 보험업권 모두 적극적이지 않다. TF도 해산되고, 금융당국도 관심이 없어진 탓이다. 내년 상반기까지도 불가능할 전망”이라고 말했다.