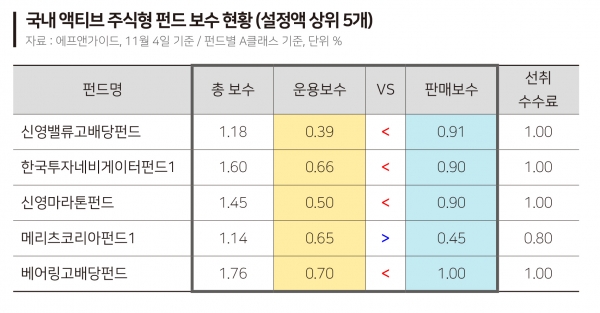

설정액 상위 5개 펀드 중 4개 ‘운용보수<판매보수’

“현행 보수체계 방치시 제2의 라임사태 발생할 것”

<대한금융신문=강신애 기자> 은행, 증권사 등 펀드 수익률에 전혀 기여하지 않는 펀드판매사가 펀드를 직접 굴리는 자산운용사 보다 더 많은 보수를 취득하고 있어 논란이다.

라임 사태의 근원이 불합리한 펀드 보수체계에 있으며, 현행 체계 유지 시 제2, 제3의 라임사태를 유발할 것이라는 지적이 나온다.

5일 에프앤가이드에 의하면 지난 4일 기준 설정액 상위 5개 액티브펀드(주식형, A클래스 기준) 중 4개 펀드에서 판매보수가 운용보수보다 높은 것으로 나타났다.

4일 기준 A클래스 설정액만 5101억원인 신영밸류고배당펀드는 운용보수가 0.39%, 판매보수가 0.91%로 판매보수가 운용보수보다 2배나 더 많았다.

다음으로 설정액이 많은 한국투자네비게이터펀드1도 판매보수(0.91%)가 운용보수(0.66%)보다 더 많았다. 신영마라톤펀드와, 베어링고배당펀드도 판매보수가 운용보수보다 더 높았다.

운용보수는 자산운용사가 펀드 재산을 운용해준 대가로 고객이 지불하는 비용으로 펀드 전체순자산가치(NAV)에 대해 약정비율을 곱한 값이다. 판매보수는 펀드 판매사(은행·증권·보험사)가 펀드 판매를 해준 대가로 고객이 지불하는 비용으로 마찬가지로 NAV에 대해 약정비율을 곱한 값이다.

이에 자산운용업계는 현행 펀드수수료 체계에 불만을 쏟아내고 있다. 펀드 수익에 아무런 기여를 하지 않는 펀드판매사가 펀드 운용을 책임지고 있는 자산운용사보다 더 많은 보수를 취득한다는 지적이다.

특히 판매사는 투자자 납입금에 대해 1%의 선취수수료를 먼저 취득한다. 여기에 추가로 펀드순자산에 연동한 펀드판매보수를 받는 것이다.

여기에 지난해부터 하나금융투자를 필두로 일부 판매사가 펀드 성과보수를 취득하고 있어, 펀드판매사가 펀드에서 떼가는 보수는 더 늘어날 전망이다. 지난해 금융위원회는 투자자문업을 겸영하는 판매사가 전문사모자산운용사와 투자자문 계약을 별도로 체결한 경우 성과연동형 자문보수를 수취할 수 있다는 법령해석을 내놓은 바 있다.

한 자산운용사 대표는 “불합리한 펀드보수 체계는 판매사와 운용사간의 전형적인 갑을 구조에서 비롯된 현상”이라며 “은행, 증권사 등 펀드판매사들은 운용사 보다 훨씬 규모가 큰 데다 고객 접근성도 크기 때문에 운용사 입장에선 판매사들이 갑이 될 수밖에 없다. 펀드 판매수수료를 높게 약정해서라도 설정된 펀드를 잘 팔고 싶은 운용사 입장선 울며겨자먹기로 운용보수보다 판매보수가 높은 계약을 할 수밖에 없는 상황”이라고 말했다.

또 다른 자산운용사 대표도 “현행 펀드보수 체계는 DLF사태, 라임사태의 가장 근본적인 원인으로도 볼 수 있다”며 “높은 판매보수를 챙기는 판매사 입장선 이득이 많이 남는 펀드를 판매할 유인이 크고, 선취수수료는 판매사로 하여금 펀드의 잦은 환매와 재설정을 하게 하는 유인이 된다. 현행 펀드 보수체계를 방치한다면 제2의 라임사태는 또 발생할 것”이라고 말했다.