코로나 영향에도 은행 통해 매출 끌어올려

“자산운용 여건 악화에 이차역마진 우려”

<대한금융신문=문지현 기자> 생명보험사들이 코로나19로 인한 영업부진을 저축성보험 판매로 메우면서 향후 역마진 위기에 놓일 수 있다는 우려가 나오고 있다.

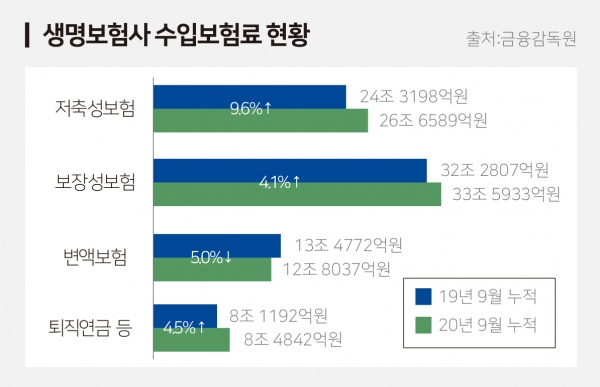

25일 금융감독원에 따르면 올해 9월 말 기준 생보사의 누적 수입보험료(매출)는 81조5401억원으로 전년동기 대비 4.3%(3조3432억원) 늘어났다.

방카슈랑스(은행 내 보험판매) 채널을 통한 저축성보험 판매가 수입보험료 상승을 이끌었다. 저축성보험 수입보험료는 전년동기 대비 9.6%(2조3391억원) 늘어난 26조6589억원을 기록했다.

보장성보험은 4.1%(1조3126억원) 늘어난 33조5933억원이었고, 변액보험은 5.0%(6735억원) 감소한 12조8037억원을 거뒀다. 퇴직연금 등은 4.5%(3650억원) 늘어난 8조4842억원이다.

당초 생보업계는 올해 코로나19 영향으로 매출 및 이익 감소를 예상했다. 전염병 확산으로 인한 소비위축이 개인 생명보험 수요에 부정적인 영향을 미칠 수 있어서다.

또 대면으로 보험을 판매하는 설계사 중심의 보험영업에도 타격을 클 것으로 내다봤다.

그러나 생보사들은 영업환경 악화에 따른 돌파구를 방카슈랑스에서 찾았다.

방카슈랑스를 통한 외형확대는 이차역마진을 확대할 가능성이 있다. 저금리 장기화로 저축성보험 계약자에게 약속한 이율을 웃도는 자산운용처를 찾기 어려운 상황이라서다.

현재 생보사들이 제공하는 공시이율은 2% 초반대다. 그러나 생보사들이 보험금을 안정적으로 돌려주기 위해 주로 투자하는 채권 수익률은 공시이율을 밑돌고 있다.

이날 기준 국고채 장기물(10년 이상) 수익률은 1.64~1.72%에 머물고 있다. 미 국채 장기물 금리는 이보다 더 낮은 0.885~1.611%를 형성하고 있다.

또 저축성보험은 오는 2023년 도입 예정인 새 국제회계기준(IFRS17)하에서 계약자에게 돌려줘야 할 부채로 인식된다. 이는 생보사의 자본확충을 압박하는 요인이다.

장기적으로 저축성보험은 아무리 팔아도 보험사가 갚아야 할 빚일 뿐 이익이 될 수 없다는 뜻이다.

보험연구원 김세중 연구위원은 “코로나로 인한 경제환경 변화는 생보사들이 저축보험을 중심으로 외형 확대에 나서는 계기를 제공했다. 그러나 자산운용 여건이 악화되는 가운데 이 같은 행보는 향후 수익성 악화로 돌아올 수 있다”고 말했다.

한편 올해 9월 말 기준 생보사의 누적 당기순이익은 3조1515억원으로 전년동기 대비 3.1%(946억원) 증가했다. 보험영업손실이 17조6375억원으로 전년동기(18조458억원)대비 2.3% 줄어든 영향이다.