개인영업서 초회보험료 비중 44%까지 올라

설계사 실적하락에 은행서 박리다매 영업도

<대한금융신문=박영준 기자> 교보생명이 전속설계사 채널의 영업 부진을 방카슈랑스(은행 내 보험판매)로 메우고 있다.

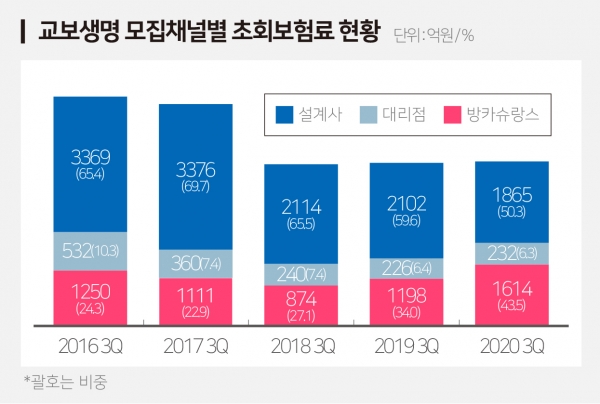

25일 보험업계에 따르면 교보생명의 개인영업 채널(설계사·대리점·방카슈랑스) 초회보험료에서 방카슈랑스가 차지하는 비중이 매해 늘고 있다.

최근 5년간 추이를 살펴보면 △2016년 3분기 24.3%(1250억원) △2017년 3분기 22.9%(1111억원) △2018년 3분기 27.1%(874억원) △2019년 3분기 34.0%(1198억원) △올해 3분기 43.5%(1614억원) 등이다.

특히 올해는 방카슈랑스 채널에 대한 신규 매출 의존도가 전체의 절반에 가까울 정도로 늘어났다. 이러한 경향은 전속설계사 채널의 부진에서 비롯됐다는 평가가 나온다.

실제 개인영업 채널의 신규 매출에서 전속설계사가 차지하는 비중은 매년 줄어드는 추세다. 올 3분기 교보생명의 개인영업 채널 초회보험료에서 전속설계사가 차지하는 비중은 50.3%로 2016년(65.4%) 대비 15.1%포인트나 하락했다.

교보생명은 과거부터 방카슈랑스를 통한 외형 확대를 지양해온 보험사다. 과거 외형을 불리기 위해 고금리 저축성보험을 판매해온 보험사들은 현재 역마진 위기에 놓여있다는 점에서다.

한 보험업계 관계자는 “지난해 초 윤열현 사장이 부임한 이후 방카슈랑스 의존도가 급격히 늘어나는 추세다. 영업통 출신이라 개인영업 채널의 전체실적이 떨어지는데 대한 부담이 있었을 것”이라고 말했다.

한편 교보생명은 올해 초 박리다매식 방카슈랑스 영업으로 저축성보험 매출을 끌어올렸다. 교보생명은 일명 ‘선납수수료’ 제도를 활용했다. 선납수수료란 단기납 저축보험의 보험료를 미리 받고 그에 따른 판매수수료로 판매자인 은행에게 당겨 지급하는 형태다.

은행 입장에선 수수료를 일시에 주다보니 우선적으로 교보생명 상품을 먼저 팔았다. 특히 선납수수료를 적용한 저축성보험은 구조상 보험사의 마진은 적고 계약자에게 환급금은 더 얹어줘야 한다. 향후 재무건전성에 악영향을 미칠 가능성이 높은 상품인 셈이다.