연 1.5% 이차보전 대출에 쏠리는 수요

2차 대출 조건 추가 완화 요구 잇달아

<대한금융신문=안소윤 기자> 코로나19 장기화로 소상공인과 자영업자의 경영난이 심화하면서 1차 긴급대출이 바닥을 드러내기 시작했다.

1차보다 불리한 한도·금리로 소진 속도가 더딘 2차 긴급대출의 조건을 실수요에 맞춰 더 완화해야 한다는 목소리가 나온다.

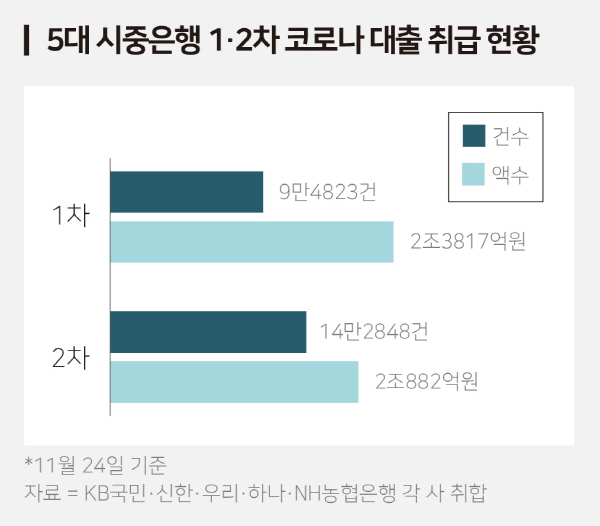

26일 은행권에 따르면 지난 24일 기준 5대(KB국민·신한·우리·하나·NH농협) 은행의 1차, 2차 긴급대출 누적 취급액은 각각 2조3817억원(9만4823건), 2조882억원(14만2848건)이다.

지난 4월 도입된 1차 대출은 금리를 연 1.5%로 고정하고 정부가 나머지 이자를 은행에 보전해주는 방식으로 운용된다. 신용 1~3등급의 소상공인과 자영업자를 대상으로 하며 한도는 3000만원이다.

금리가 유례없이 낮게 설정된 1차 대출에는 소상공인과 자영업자 수요가 몰리며 소진율은 90%를 넘어선 것으로 알려졌다. 시중은행에 배정된 1차 대출은 총 3조5000억원 규모다.

이와 반대로 1차 대출보다 한 달가량 늦게 도입된 2차 대출 잔여 한도는 아직 넉넉한 상황이다.

총 10조원 규모로 마련된 2차 대출은 대출액의 95%에 해당하는 금액을 신용보증기금이 보증한다. 예를 들어 은행이 1000만원의 2차 긴급대출을 진행했다면 이 중 50만원에 대해서만 부실 위험을 진다.

2차 대출은 신용 8등급 전후의 저신용자까지 이용 가능해 1차 대출보다 대상 폭이 넓다. 그러나 도입 초기 설정된 연 4%대의 높은 금리와 낮은 한도(1000만원) 등 일반 신용대출보다도 불리한 조건에 1차 대출과 달리 소진 속도가 매우 더딘 상황이다.

정부는 예상과 다른 2차 대출 소진율에 지난 9월 23일부터 2차 대출 한도를 기존 2000만원으로 2배로 늘리고, 1·2차 중복 대출을 허용했다. 은행들도 2차 대출 활성화를 위해 지난 8~9월 금리를 연 2~3% 수준으로 낮췄다.

조건 완화 이후 지난 24일까지 5대 은행에서 실행된 2차 대출 금액은 총 1조3351억원이다. 그전까지 4개월간 5774억원의 대출이 나갔다는 점을 고려하면 2개월여의 기간에 2.5배가 넘는 규모의 대출이 나간 것이다.

일각에선 2차 대출의 조건을 더욱 완화해야 한다는 목소리를 내놓는다. 코로나19 사태 장기화로 소상공인과 자영업자의 자금난이 심화했다는 점을 고려해야 한다는 것이다.

특히 최근 수도권의 사회적 거리두기가 2단계로 상향조정되면서 소상공인과 자영업자의 코로나 대출 수요는 급증할 가능성이 높다.

은행권 한 관계자는 “1차 대출 한도가 얼마 남지 않았으나, 나갈 만큼 나갔는지 최근 판매 속도는 더딘 편”이라며 “2차 대출의 경우 1차로 ‘급한 불’을 끈 후 추가 대출을 알아보는 수요가 많아 한도와 금리 조건을 1차보다 까다롭게 책정할 수밖에 없는 상황”이라고 말했다.