손해율 전년比 5.5~9.4%p↑…화재사고 탓

“가격산출·위험관리 능력 없이 보유율 늘려”

<대한금융신문=문지현 기자> 손해보험사들이 믿던 일반보험에서 스스로 발등을 찍었다.

일반보험은 손보사들의 영업 손실을 메워주던 효자 상품이었다. 그런데 최근 화재사고가 잇달아 터지면서 손해율이 심상치 않다. 이익이 난다는 이유로 무리하게 위험 보유를 늘린 게 문제가 됐다는 지적이 나온다.

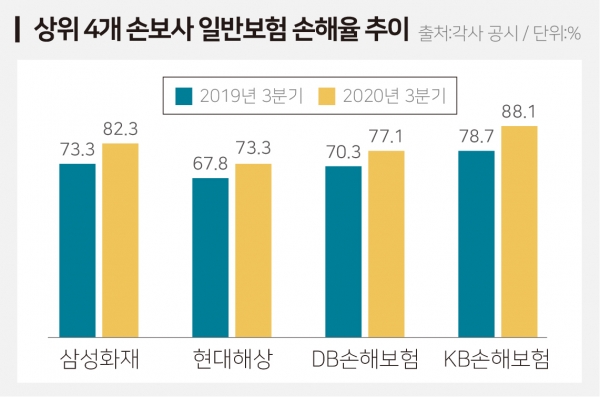

27일 보험업계에 따르면 손해보험 상위 4개사인 삼성화재, 현대해상, DB손해보험, KB손해보험의 올해 3분기 일반보험 손해율은 전년동기 대비 5.5~9.4%포인트 늘어났다.

삼성화재의 3분기 일반보험 손해율은 82.3%로 전년동기대비 9.1%포인트 상승했다. 같은 기간 현대해상과 DB손해보험은 각각 5.5%포인트, 6.8%포인트 오른 73.3%, 77.1%를 기록했다.

KB손보는 88.1%로 전년동기 대비 9.4%포인트 올라 4개 손보사 중 가장 큰 폭으로 악화했다.

이전까지 일반보험은 손보사들이 자동차보험과 실손의료보험에서 발생하는 손실을 만회하는 역할을 해왔다.

그러나 작년까지만 해도 70%선에서 유지되던 일반보험 손해율이 올해 80%선으로 치솟으면서 상황이 달라졌다.

업계는 통상 일반보험에서 수익을 내려면 손해율이 80~85% 선을 유지해야 한다고 본다. 이익은커녕 영업 손실의 확대를 걱정해야 하는 상황에 직면한 것이다.

일반보험 손해율 악화의 직접적인 원인은 올해 크고 작은 화재사고가 잇달았기 때문이다. 롯데케미칼 대산공장 화재로 삼성화재와 현대해상, KB손보가 보험금을 지급했다.

이후 KB손보는 LG화학 여수공장 등 두 번의 화재사고가 추가로 발생했으며, DB손보도 용인시 양지에서 발생한 화재와 울산 소재 기업의 태풍으로 인한 손해를 보상했다.

공장화재는 공장 내 고가의 기계·설비의 손해까지 보상해야 하기 때문에 일반화재 사고보다 손해액이 큰 편이다. 또 대부분 1년 단기 계약으로 이뤄져 매년 적정한 보험료를 받지 못하면 손해액이 급증할 수 있다.

이전까지 손해율이 양호하다는 이유로 무리하게 화재보험 보유율을 늘려온 것도 문제가 됐다.

보험사(원수사)는 상품을 팔아 인수한 위험의 일부는 보유하고 나머지 위험은 재보험(보험사를 위한 보험)을 통해 전가한다. 이 중 보험사가 보유하는 위험 비율이 보유율이다.

손보사들은 화재보험 손해율이 안정되자 지난 2010년(67%)부터 보유율을 꾸준히 늘려왔다. 2010년 이후 전체 손보의 화재보험 보유율은 80~90%대로 유지되고 있다. 지난 2018년 화재보험 보유율은 88.8%이었다.

한 보험업계 고위 관계자는 “금융당국이 보험사에 기업성보험에 대한 자체 가격산출 능력을 갖추라고 주문한 뒤로 원수사의 보유율이 늘고 있다”라며 “보험사들이 자체 위험관리 능력을 갖추지 못한 상황에서 중형 물건의 리스크를 자체 보유하려다 보니 직격탄을 맞을 수밖에 없다”고 말했다.

한편 일반보험은 사업 형태별로 화재보험, 해상보험, 특종보험으로 구분된다. 주로 재산종합보험(패키지보험) 형태로 가입이 이뤄지며 주 가입자는 기업이다.

재산종합보험은 공장, 창고, 대규모 사업장, 상업시설 등의 화재보험, 기계보험, 기업휴지보험, 배상책임보험 등을 묶어 종합적인 위험관리를 보장하는 기업성보험의 일종이다.