[편집자주] 보험업계에 제판(제조-판매) 분리가 가속화되고 있다. 제조에 전념하고 판매는 외부에 맡기겠다는 거다. 보험사에게 전속설계사란 매출에 대한 약속이다. 자사 상품을 밀어주는 조직을 얼마나 보유하느냐에 따라 매월 적게는 수십억에서 많게는 수백억원의 보험료수입이 결정되기 때문이다. 보험사는 왜 전속조직을 떼어내려는 걸까.

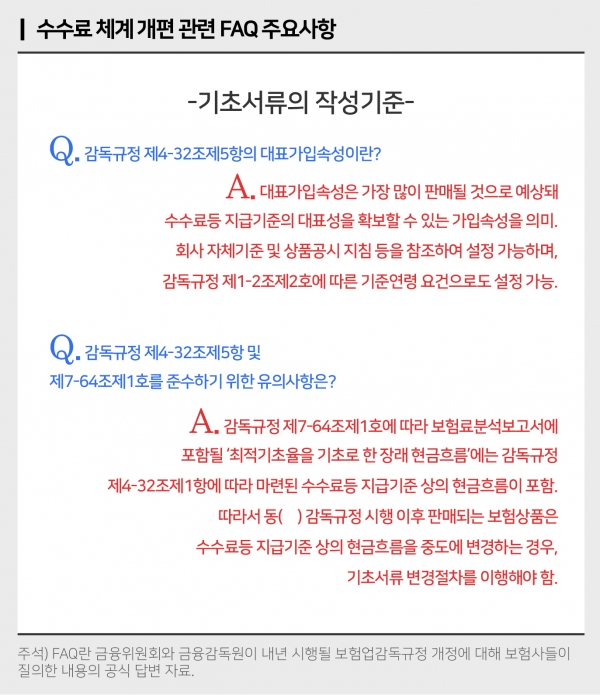

<대한금융신문=박영준 기자> 내년부터 보험업감독규정 개정에 따라 ‘1200% 룰’이 시행된다. 설계사가 보험을 판매한 첫해 받는 ‘수수료 등’이 월 납입보험료의 12배를 넘지 못하는 것이 골자다.

수수료 등이란 설계사가 보험모집을 통해 발생하는 이익을 말한다. 판매수수료, 판매촉진비(시책)를 포함해 설계사가 취할 수 있는 모든 금전적 이득의 합이다.

금융당국은 1200%룰의 준수 여부를 규제하기 위해 수수료나 시책 등을 기초서류(책임준비금 산출방법서)에 담도록 했다. <관련 기사:설계사에 인센티브 남발하는 보험사 사라진다> 이에 보험사는 단기 실적목표를 달성하기 위해 시책을 마음대로 사용할 수 없다. 특별한 사유 없이 기초서류 변경(상품개정)을 결정하기란 쉽지 않기 때문.

법인보험대리점(GA) 입장에선 보험사로부터 받는 수수료 등이 상품개발 단계부터 정해진다는 의미다. 주·월 단위로 보험사의 매출 목표에 따라 움직이던 시책이 고정되면 규모가 큰 GA일수록 유리할 가능성이 높다는 게 업계 전문가들의 분석이다.

앞으로 보험사들은 GA를 등급화해 수수료 등에 차별을 둘 전망이다. GA가 ‘기존에 얼마나 자사 상품을 판매(업적)’했는지 혹은 ‘판매한 보험계약이 얼마나 유지(계약유지율)’ 되는지 등을 토대로 수수료 등의 범위를 기초서류에 선제적으로 녹여야해서다.

이 경우 업적이나 계약유지율 측면에서 기존에 우량했던 GA일수록 높은 매출(수수료 수입)을 거두는 상황이 확정된다. GA마다 기준 없이 지급됐던 시책의 변동성이 사라지기 때문이다.

업계는 여러 GA의 연합체로 이뤄진 지사형GA보다는 단일 경영체제를 갖춘 기업형GA가 더 유리하다는 분석을 내놓는다. 보험사의 판단에서 GA의 업적은 얼마나 자사 상품을 밀어주느냐에 따라 갈린다. 투입한 비용 대비 효과 측면에서다. 소속설계사의 중앙통제가 가능한 기업형GA의 ‘화력’이 뛰어날 수밖에 없다.

수수료 등이 기초서류에 기재되면 ‘오더메이드(Order made·주문제작) 보험’ 개발 능력을 보유한 GA가 유리해질 공산이 크다. 오더메이드 보험이란 GA가 주문 또는 제작한 상품을 보험사가 만들어주는 것을 말한다.

반대로 말하면 GA 한 곳이 특정 보험사의 상품을 밀어주겠다는 약속이다. 이러한 이유로 보험사도 상품 개발단계부터 기초서류에 다른 보험 상품보다 더 나은 조건의 수수료 등을 기재할 수 있다.

기존 GA에서 오더메이드 보험의 강자는 단연 에이플러스에셋이다. 지난 2008년 업계 처음으로 오더메이드 상품을 도입한 이래 최근까지 80여종의 상품을 시장에 내놨다. 지난해 기준 전체 매출에서 오더메이드 상품이 차지하는 비중은 33.7%에 달한다.

일각에선 보험사가 100% 지분을 보유한 자회사형 GA도 오더메이드 상품을 내놓을 가능성이 크다고 본다. 가령 삼성생명이 삼성생명금융서비스(삼성생명의 자회사)가 독점으로 판매하는 상품을 따로 만들면, 다른 GA의 비슷한 상품보다 더 높은 수수료를 기초서류에 넣을 수 있다. 삼성생명금융서비스는 삼성생명 1곳과 손해보험 9곳의 상품을 취급하는 자사형 GA다.

DB투자증권 이병건 연구원은 “단기적 영업실적 목표에 따라 시책의 변화가 사실상 불가능해지고, 같은 상품의 경우 기준에 따라 동일한 수수료와 시책이 지급되게 된다”라며 “효율 및 업적 규모에서 우위를 보이는 대형GA들이 보다 유리한 입지에 서게 될 것”이라고 말했다.