[편집자주] 보험업계에 제판(제조-판매) 분리가 가속화되고 있다. 제조에 전념하고 판매는 외부에 맡기겠다는 거다. 보험사에게 전속설계사란 매출에 대한 약속이다. 자사 상품을 밀어주는 조직을 얼마나 보유하느냐에 따라 매월 적게는 수십억에서 많게는 수백억원의 보험료수입이 결정되기 때문이다. 보험사는 왜 전속조직을 떼어내려는 걸까.

<대한금융신문=문지현, 박영준 기자> ‘1200% 룰’ 시행 이후부터 법인보험대리점(GA)의 부익부빈익빈 현상은 가속할 전망이다.

내년 시행되는 이 보험업감독규정 개정안은 설계사에게 지급하는 첫해 수수료를 계약자가 납입하는 1년 치 보험료(월납보험료의 12배) 이내로 제한하는 규제다.

그동안 보험사들은 수수료 외에도 각종 인센티브(시책) 등을 월납보험료의 16~18배 등으로 지급해왔다. 이 규제는 보험판매 이후 1차년도 안에 지급되는 수수료 등이 해지했을 때 설계사에게 이득이 되는 걸 막기 위해 도입됐다.

특히 전속설계사보다는 GA에 지급하는 수수료 등이 더 많았는데, 시책 때문이다. GA는 여러 보험사의 상품을 비교·판매하는 일종의 보험판 하이마트다. 보험사는 자사 상품을 더 많이 팔아달라며 시책 경쟁을 벌여왔다.

GA는 1200% 룰 도입 이후부터 예전만큼 높은 수수료 등을 강조하며 설계사 숫자를 늘리기 어려워진다.

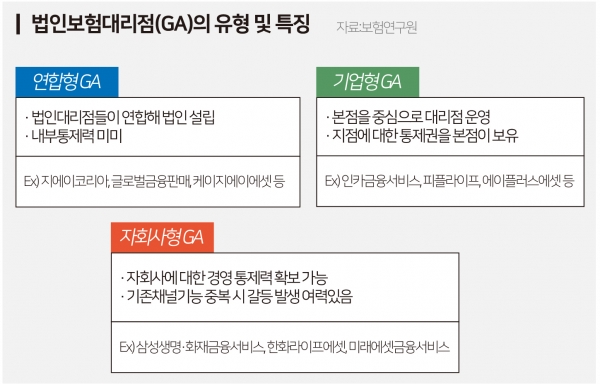

해당 규제는 여러 GA의 연합체로 이뤄진 연합형GA보다 단일 경영체제를 가진 기업형GA나 모회사인 보험사의 통제를 받는 자회사형GA가 유리할 것이란 전망이 나온다.

1200% 룰의 규제 대상은 보험사다. GA가 자체 자본력을 바탕으로 수수료 등을 더 집행하더라도 위법이 아니란 이야기다. 당국의 수수료 규제로 수입 감소가 예상되는 설계사들은 시책을 조금 더 많이 주는 조직으로 이탈할 가능성이 크다.

업계는 결국 자본력에서 우위에 있는 GA만 살아남게 될 것으로 내다본다.

먼저 자회사형GA는 모회사인 보험사에서 자금수혈을 받는 방법이 있다. 모회사가 유상증자 등을 통해 자회사형GA에 시책을 우회 지원하는 방식도 생겨날 수 있는 셈이다.

금융당국은 1200% 룰을 어긴 GA에 대해 집중 검사대상 기관으로 선정하겠다고 엄포를 놨지만, 법적 근거가 없다면 마땅히 제재할 근거도 없다는 목소리가 나온다.

기업형GA들은 상장을 통한 자금 확보에 한창이다. 최근 코스피 상장에 성공한에이플러스에셋과 상장 준비하고 있는 인카금융서비스, 리치앤코 등이 그 예다.

대형화된 연합형GA도 많지만, 이들 조직은 이익 발생 시 자본을 내부 유보하기보다 나눠 가지려는 특성이 있다. 연합체 내 각자 대표들이 자사 조직의 이익을 우선한다는 점에서다.

일각에서는 GA시장이 자회사형GA와 기업형GA 두 가지 형태로 양분될 것으로 내다본다. 보험사들은 영향력이 커지는 GA를 직접 견제할 목적으로 자회사형GA 설립에 나서는 추세다.

현재 8개 보험사가 자회사형GA를 보유하고 있으며, 근래 설립이나 인수 등을 추진하는 보험사만 3곳 이상이다.

한 보험업계 관계자는 “1200% 룰 도입은 GA의 부익부빈익빈 현상을 가속화하는 계기가 될 수 있다. 자본력을 갖춘 GA를 중심으로 통·폐합이 예상된다”라며 “이 가운데 기업형 GA와 자회사형 GA가 지배적 위치에서 업계를 움직이게 될 것”이라고 말했다.