오렌지·DB生 종신·건강보험 예정이율 25~35bp↓

투자수익 악화 방어…중형사 인상행렬 이어질까

<대한금융신문=문지현 기자> 생명보험사들이 내년 1월 보장성보험의 보험료를 인상할 준비를 하고 있다.

15일 보험업계에 따르면 오렌지라이프는 내년 1월부터 금리연동형 종신보험과 변액종신보험의 예정이율을 2.85%에서 2.5%로 지금보다 35bp(1bp=0.01%포인트) 낮출 계획이다.

해지환급금을 보증하는 상품의 경우 변액종신보험은 2.6%에서 2.3%로 30bp 인하하고, 금리연동형 종신보험 및 건강보험은 2.35%에서 2.1%로 25bp 내린다.

정기보험도 2.1%에서 1.95%로 25bp 인하한다.

DB생명도 내년 1월 상품개정 때 자사 암보험의 예정이율을 2.5%에서 2.25%로 25bp 인하하는 방안을 검토 중이다.

예정이율은 보험사가 고객에게 받은 보험료를 굴려 보험금을 지급할 때까지 거둘 수 있는 예상 수익률이다. 같은 보험금을 준다고 가정할 때 보험사는 앞으로 수익률이 낮다고 예상할수록 보험료를 더 받아야 한다.

예정이율이 내려가면 가입자가 내야 할 보험료는 비싸진다. 업계는 통상 예정이율이 0.25%포인트 내리면 보험료는 5∼10% 오르는 것으로 본다.

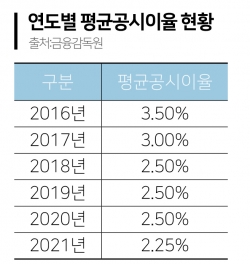

이는 금융감독원이 지난 10월 말 내년도 평균공시이율을 전년 대비 25bp 인하한 2.25%로 확정한 데 따른 행보다.

평균공시이율은 처음 도입된 2016년만 해도 3.5%가 적용됐다. 이후 2017년 3.0%, 2018년부터 올해까지 2.5%로 유지돼오다 2.25%로 떨어지게 됐다.

평균공시이율은 보험사별 공시이율을 매월 말 보험료적립금 기준으로 가중평균한 이율이다. 즉 보험사의 운용자산이익률과 국고채 수익률 등 시장금리가 떨어지면 평균공시이율에도 영향을 준다.

평균공시이율은 보험사의 예정이율에 직접적인 영향을 미치진 않지만 예정이율 조정의 근거가 된다. 이에 따라 보험사들은 통상 10월경 공시되는 평균공시이율의 수준을 보고 다음해 1월이나 4월경 예정이율 인하 폭을 결정한다.

생명보험 빅3(삼성·한화·교보)는 이미 올해 예정이율을 내렸다. 수익성 방어를 위해서다. 시중금리보다 예정이율이 높은 상황이 지속되면 그만큼 이원차스프레드(보유자산의 수익률과 부채부담이율 간 차이)가 벌어져 이차역마진 규모는 더욱 커진다.

보험사들은 보험금을 안정적으로 돌려주기 위해 자산의 대부분을 채권에 투자한다. 특히 국고채 투자에 집중하는데 최근 국고채 장기물 수익률은 1%대 중반에서 박스권이다. 예정이율을 몇 차례 내려도 시중금리보다 예정이율이 높은 상황이 지속되고 있는 것이다.

업계는 내년 중소형 생보사들의 예정이율 변동이 이어질 것으로 내다본다.

시중금리 하락으로 운용자산이익률 하락이 예상되는 상황에서 이차역마진을 감수하며 지금의 예정이율을 고수하기 어려울 것이란 분석이다. 현재 중소형 생보사들의 종신보험 예정이율은 2.5% 내외를 형성하고 있다.

보험업계 관계자는 “평균공시이율이 떨어지고 저금리 장기화로 자산운용에 빨간불이 켜진 만큼 중소형 생보사들도 수익성 방어를 위해 내년 초부터 예정이율을 낮춰 보험료를 인상하게 될 것”이라고 말했다.