덜 벌고 적게 지급해 이익창출 극대화

계약 건전성도 호전…“지속성은 의문”

<대한금융신문=박영준 기자> 메리츠화재가 사상 최대 순이익을 거둘 전망이다.

올해 메리츠화재는 앞문과 뒷문을 모두 걸어잠그는 방식으로 이익을 끌어올렸다. 보험영업을 줄이고, 보험금 지급을 타이트하게 관리한 것이 결실을 맺게 됐다는 분석이 나온다.

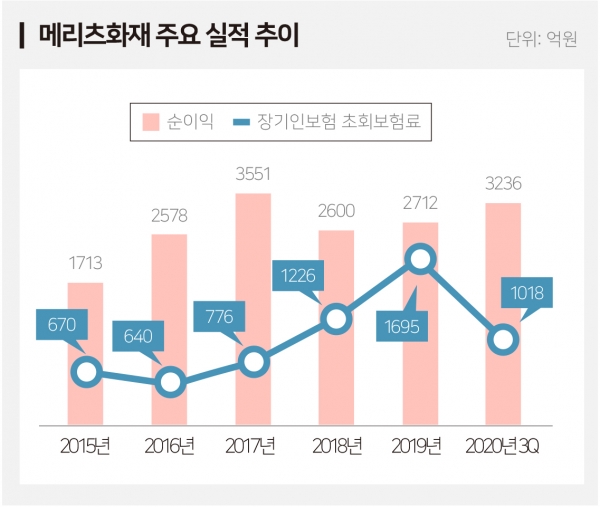

24일 보험업계에 따르면 메리츠화재의 올 3분기 누적 당기순이익은 3236억원으로 전년동기 대비 52.1% 늘어났다.

이는 손해보험사 중 삼성화재(6289억원), DB손해보험(4420억원)에 이어 세 번째다. 지난해 같은 기간만 해도 현대해상에 뒤쳐졌지만 올해 순이익에서 근소하게 앞지르는 분위기다.

업계는 4분기 채권매각 규모에 따라 DB손보와 순이익 측면에서 2위권 싸움도 노릴 수 있다고 내다본다. 관건은 보유한 우량채권을 얼마나 매각하지는 여부다.

메리츠화재 내부에서도 김용범 부회장 부임 이후 최대 순이익을 내다본다. 지난해 말부터 강조해온 극단적 손익 경영의 결실로 풀이된다.

주력 사업인 장기 보장성인보험 초회보험료(신규 매출)는 지난달 누적 기준 1259억원으로 전년동기 대비 18.4%(284억원) 감소했다. 김용범 부회장 부임 이후 장기인보험 매출이 감소한 건 올해가 처음이다.

신규 영업을 줄이면 그만큼 사업비 추가상각 부담이 줄어든다. 시장 지위를 삼성화재 다음인 2위권으로 유지하면서 장부상 손실을 최소화 한 것이다.

올해는 영업력 확대의 원천이던 공격적인 인수기준(언더라이팅) 완화도 지양했다.

덕분에 올 3분기 기준 메리츠화재의 초년도손해율(UY1)은 44.8%로 전년동기 대비 8.5%포인트 개선됐다. 초년도손해율이란 보험계약체결 이후 1년간의 받은 보험료 대비 지급 보험금 추이다. 올해 신규 모집한 보험계약이 크게 건전해졌다는 의미다.

업계는 초년도손해율이 50%를 넘으면 위험 수위로 본다. 장기적으로 손실이 날 가능성이 높기 때문이다. 장기보험 관련 임원을 대거 교체하며 손해율 악화의 책임을 물을 정도로 메리츠화재는 지난해 철저한 손해율 관리를 통한 손익경영을 예고한 바 있다.

불안요소는 지급여력비율(RBC) 내 금리위험액 비중이 점차 커지고 있다는 점이다. 장기간 보험금 지급 책임이 있는 인보험 중심의 성장은 금리변동에 따른 위험을 가중시킬 수 있다.

한 보험업계 관계자는 “이익창출을 위해 신계약을 무리하게 확장하지 않았음에도 장기인보험 시장서 업계 2위권 순위를 유지했다. 그간의 공격적 영업기조가 만들어낸 결실”이라며 “다만 투자영업에서 무리하게 이익을 만들어낸 점이 있다. 이익창출의 지속성은 아직 의문”이라고 말했다.