순발행액 규모 44조, 전년比 6배 이상↑

<대한금융신문=하영인 기자> 은행권이 유동성 확보를 위해 올 한 해 은행채 발행 규모를 급격히 늘린 것으로 나타났다.

저금리 기조의 장기화로 핵심 자금조달원인 정기예금 잔액이 빠르게 줄어들면서 은행채에 대한 의존도가 높아진 것으로 풀이된다. 당분간 이 같은 현상이 지속될 것이란 전망도 나온다.

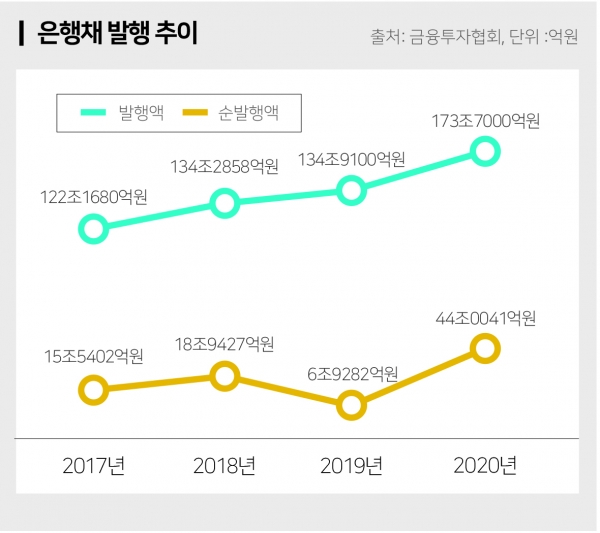

30일 금융투자협회에 따르면 올 한 해 발행된 은행채 규모는 173조7000억원으로 집계됐다. 이는 지난해 총 발행액(134조9100억원)과 비교해 28.75% 증가한 수치다.

특히 올해 순발행액(발행액-상환액)은 44조41억원으로, 1년 전(6조9282억원)과 비교해 6배 이상 급증했다.

4대 시중은행도 올해 하반기부터 은행채 발행에 적극 나섰다.

KB국민은행은 당초 올해 8조원의 은행채를 발행할 예정이었으나 2조원을 추가 발행했다.

하나은행은 올해 9월 은행채 6조원을 발행한 후 1조원을 연내 추가 발행하겠다고 신고했다. 지난 11월 중순에 한도를 소진했으며 내년에는 8조원 규모로 발행할 계획이다.

신한은행은 올해 6월부터 내년 5월까지 10조원을 발행하겠다고 신고한 상태다. 현재 과반수 발행으로, 남은 한도는 4조원 수준이다. 우리은행의 경우 올해 9월부터 내년 8월까지 발행하기로 한 6조원 중 절반 가까이 발행에 성공하면서 3조2500억원을 추가로 찍을 수 있다.

이처럼 은행들이 은행채 발행에 주력하고 있는 건 유동성 지표를 관리하기 위해서다.

은행권의 대표 유동성 지표인 유동성커버리지비율(LCR)은 한 달 내 빠져나갈 순현금 유출액 중 현금화하기 쉬운 자산을 얼마나 보유했는지를 나타내는 수치다. 현재 은행들의 LCR은 최소 의무보유비율인 100%를 밑돌고 있다.

올해 3분기 말 기준 4대 시중은행의 LCR은 △KB국민은행(91.5%) △신한은행(92.6%) △우리은행(93.5%) △하나은행(95.6%) 순으로 낮았다. 모두 직전분기보다 2~8%포인트 감소한 모습이다.

같은 기간 이들 은행의 평균 순안정자금조달비율(NSFR)은 109.8%로, 금융당국이 지난 2018년 바젤III 규제와 함께 NSFR을 도입한 이후 가장 낮은 수치를 기록했다.

NSFR은 중·장기 유동성을 가늠하는 지표다. 금융사가 향후 1년간 부채(안정자금조달필요금액)를 감당하기 위해 필요한 만기 1년 이상의 장기자금(안정자금가용금액)을 얼마나 보유하고 있는지를 알 수 있다. 이 비율 또한 LCR과 마찬가지로 100% 이상을 유지해야 한다.

금융당국은 코로나19로 인해 은행권의 적극적인 대출을 유도하고자 내년 3월까지 LCR을 85%로 완화하기로 했다. 100%까지 단계적으로 올리겠다는 ‘연착륙’ 방안도 논의되고 있지만, 결국 유동성을 높여야 한다는 과제가 산적해 있는 셈이다.

시중은행 관계자는 “당분간 은행채 발행 확대 추세가 지속될 것으로 보인다”며 “시장 상황에 따라 큰 영향을 받겠지만, 은행권이 한시적으로 완화된 각종 규제 비율을 충족해야 하는 한편 수신액이 감소하면서 자금 확보 수단이 채권 발행으로 옮겨가고 있기 때문”이라고 말했다.