<대한금융신문=안소윤 기자> 초저금리와 대출만기 연장·이자상환 유예 효과로 국내은행 연체율(1개월이상 원리금 연체기준)이 6개월째 0.3%대 최저치를 이어가고 있다.

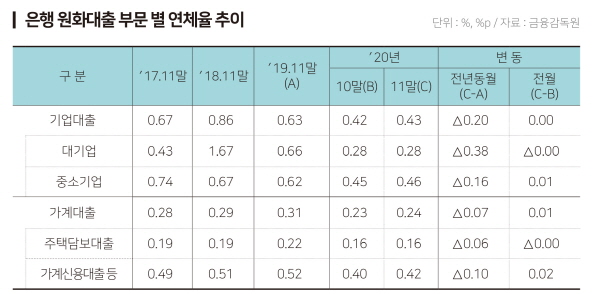

14일 금융감독원은 지난해 11월 말 기준 국내은행의 원화대출 연체율이 전월과 같은 0.34%를 나타냈다고 밝혔다. 1년 전보다는 0.14%포인트 내린 수준이다.

차주별로 보면 기업대출 연체율은 0.43%로 전월보다 0.01%포인트 올랐다. 1년 전보다는 0.2%포인트 줄어들었다.

이 중 중소기업(중소법인·개인사업자) 대출 연체율은 0.46%로 전월보다 0.01%포인트 올랐다. 개인사업자대출 연체율은 전월과 같은 0.27%였다.

가계대출 연체율은 0.24%로 전월보다 0.01%포인트 올랐다. 1년 전과 비교해서는 0.07%포인트 낮다.

가계대출 중 주택담보대출 연체율(0.16%)은 전월과 같았지만, 신용대출 등 그 밖의 대출 연체율(0.42%)은 0.02%포인트 올랐다. 전년 같은 기간 보다는 각각 0.06%포인트, 0.1%포인트 감소했다.

금감원 관계자는 “11월에는 연체채권 정리 실적이 지난달보다 증가한 부분이 있어 연체율이 유지되는 상황”이라며 “신규 연체가 지난달보다 소폭 감소하면서 연체율이 안정적인 수준을 유지하고 있다”고 설명했다.

다만 연체율은 경기 후행 지표이고, 정책 금융지원이 끝나는 시점에 잠재돼 있던 연체가 한 번에 표면화할 가능성도 있는 만큼 경계를 늦추기 어렵다는 지적이 나온다.

금감원 관계자는 “만기연장, 이자상환 유예가 있다 보면 연체가 덜 생기는 부분이 있다”며 “그런 차주들은 다른 쪽에서 연체가 없다면 연체율에 잡히지 않고 있다”고 설명했다.

한편 은행 연체율은 은행의 보유자산 중 가장 중요한 대출채권의 질적 수준을 평가하는 지표다. 대출채권 중 납입기일 내 갚지 않고 연체상태에 있는 대출채권은 은행의 수지를 악화시키는 요인으로 작용한다.