‘자본 적정성’ 유지 위해 영구채 발행에 집중

작년 3분기 이자 1827억…전년比 19.4% 증가

<대한금융신문=하영인 기자> 은행권이 신종자본증권(조건부자본증권) 발행에 열을 올리면서 이자비용에 대한 부담이 커지고 있다.

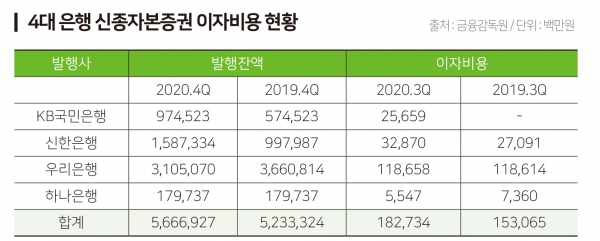

27일 금융권에 따르면 주요 4대 은행(KB국민‧신한‧하나‧우리은행)의 지난해 말 기준 신종자본증권 발행잔액은 5조9669억원으로, 1년 전(5조2333어원)보다 7336억원(14.0%) 증가했다.

은행별로는 하나은행이 추가 발행 없이 전년도 신종자본증권 잔액을 유지한 가운데 신한은행의 증가폭이 가장 컸다. 지난해 말 신한은행의 신종자본증권 발행잔액은 1조5873억3400만원으로, 전년 동기간(9979억8700만원)과 견줘 5893억4700만원 정도 늘었다.

우리은행만이 2546억3200만원을 중도상환하면서 신종자본증권 잔액이 3조1050억7000만원으로 감소했다.

이들 은행의 지난해 3분기 기준 신종자본증권 이자비용은 1827억3400만원으로, 전년 동기간(1530억6500만원)과 비교해 296억6900만원(19.4%) 늘어난 수준이다.

4분기 누적 신종자본증권 이자비용 추산액은 가중평균이자율 3.56% 기준, 단순계산 시 약 2124억원으로 파악된다.

일각에서는 은행권의 신종자본증권에 대한 의존도가 높아지면서 이익잉여금이 축소되고 있다는 우려의 목소리가 나온다.

신종자본증권의 이자비용은 은행이 쌓은 이익잉여금에서 배당 형태로 차감한다. 순이익에서 이자비용을 차감한 금액이 이익잉여금으로 귀속되므로, 이자비용이 높을수록 돈을 벌어도 자본으로 쌓을 수 없는 구조다.

그럼에도 은행권이 이처럼 신종자본증권 발행에 나선 건 자본적정성을 높이기 위한 행위로 풀이된다. BIS(국제은행) 기준 자기자본비율 15% 유지는 시중은행들의 주요 경영목표 중 하나다. 이들 4대 은행은 바젤III 도입 이후 BIS 자기자본비율을 15% 중반에서 18% 수준으로 유지하고 있다.

특히 지난해 금융위원회는 KB·신한·우리·하나·농협금융지주와 이들 지주 소속 은행(국민·신한·우리·하나·농협은행)을 국내 시스템적 중요 은행·지주회사(D-SIB·Domestic Systemically Important Banks)로 선정, 올해 1%포인트 추가 자본 적립 의무를 부과했다.

한 시중은행 관계자는 “지난해 BIS 기준 자기자본비율을 충족하기 위해 신종자본증권 발행에 집중했다”라며 “일반 은행채 대비 금리가 높지만, 신종자본증권은 영구채로서 자본으로 인정해주는 만큼 자본 확충을 위한 필수불가결한 선택”이라고 말했다.

한편 신종자본증권(영구채)은 주식과 채권 성격을 동시에 지닌 하이브리드 증권으로 불린다. BIS 비율 계산 시 기본자본으로 잡혀 은행들의 자기자본 확충 수단으로 활용되고 있다. 후순위채권으로 금리가 높은 편이며 통상 5년, 10년 만기물로 중도상환(콜옵션)이 가능한 게 특징이다.