경쟁 심화로 수익구조 다변화

중소 캐피탈 ‘고위험 자산 선호’

<대한금융신문=박진혁 기자> 주력 사업이던 자동차금융에 카드사들의 영역 침범이 이어지자 캐피털업계도 사업다각화에 나섰다. 이 과정에서 위험자산 증가에 따른 건전성 악화가 우려되고 있다.

15일 한국신용평가에 따르면 모기업의 영향으로 자동차금융 비중이 큰 현대캐피탈을 제외한 22개 캐피탈사의 포트폴리오에서 자동차금융이 차지하는 비중은 37%다. 지난 2018년 43% 대비 6%포인트 감소했다. 카드사들의 자동차금융 진출이 늘면서 경쟁이 심화된 영향이다.

반면 기업대출과 투자금융의 비중은 42%로 지난 2018년 대비 9%포인트 증가했다. 기업·투자금융은 자동차, 소비자금융에 비해 규제가 적고 영업규모 확대에 유리하다.

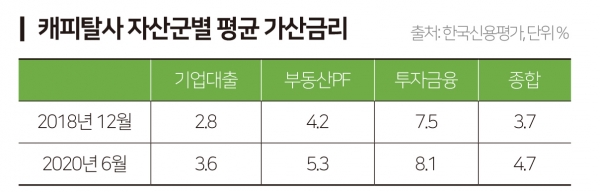

업계는 캐피탈사의 수익구조 변화 과정에서 리스크 있는 자산이 차지하는 비중이 확대되고 있다고 우려한다. 지난해 6월 캐피탈사의 자산군별 가산금리 추이를 살펴보면 2년 전인 지난 2018년 말과 비교해 △기업대출 3.6%(+0.8%) △부동산PF 5.3%(+1.1%) △투자금융 8.1%(+0.6%) △종합 4.7%(+1.0%)로 모든 부문에서 증가했다.

가산금리는 대출에서 신용도 등 조건에 따라 기준금리에 덧붙이는 위험가중 금리로 신용도가 낮을수록 높아진다.

투자금융에서도 위험요소가 나타난다. 수익성이 높지만 안전성은 떨어진다고 평가받는 부동산·대체투자의 비중은 2018년 13%에서 지난해 6월 27%로 두 배 이상 늘었다. 특히 자기자본 6000억원, 자산 3조원 미만의 중소 캐피탈의 경우 부동산 부문에서 위험 자산군을 선호하는 경향이 더 심한 것으로 나타났다.

지난해 6월 중소 캐피탈의 기업대출 중 부동산담보대출이 차지하는 비중은 54%로 대형 캐피탈 39%에 비해 15%포인트 높았다. 같은 기간 중소 캐피탈의 부동산담보대출 담보인정비율(LTV)은 65.4%로 대형 캐피탈 56.0%에 비해 10%포인트 가량 높다. 10억원의 부동산을 담보로 대출을 진행하면 대형 캐피탈은 5억6000만원, 중소 캐피탈은 6억5400만원을 빌려준다는 의미다.

담보를 두지 않고 부동산개발 계획에 대출을 취급하는 부동산PF에서도 이러한 경향은 뚜렷하다. 대형 캐피탈은 부동산PF에서 저위험PF인 아파트와 주상복합의 비중이 64.9%인 반면 중소 캐피탈은 37.9%로 낮다.

시공사 분포에도 문제가 나타났다. 대형 캐피탈의 부동산PF 중 시공사 순위 50위 미만 시공사가 차지하는 비중은 24.3%지만 중소 캐피탈은 65.5%로 매우 높아 준공에 위험이 있다.

한국신용평가 김예일 선임애널리스트는 “중소 캐피탈의 경우 이익창출력과 자기자본 규모가 비교적 미흡하다”며 “자본확충을 통해 기업금융과 투자금융 확대 속도에 맞는 자본력을 갖춰야 한다”고 말했다.