금융당국, 보증비용 부가·적용금리 인하 등

최소 보험금 보증할 방법 만들라 요구에

장기 환헤지 비용산출 불가하다는 생보사

<대한금융신문=박영준 기자> 금융당국이 외화보험에 외화변동성에 따른 손실을 헤지할 수 있는 기능을 포함시키라 주문하자 보험사들이 반기를 들고 나섰다.

보험사들은 계약자들의 환손실 가능성을 보험료에 반영하기 어렵다고 항변한다. 보험사도 예측 못하는 손실 가능성을 가입자에게 떠맡기려는 시도라 논란이 예상된다.

27일 금융당국 및 보험업계에 따르면 금융위원회, 금융감독원, 생명보험협회, 생명보험사 등은 외화보험 제도개선을 위한 논의를 진행 중이다.

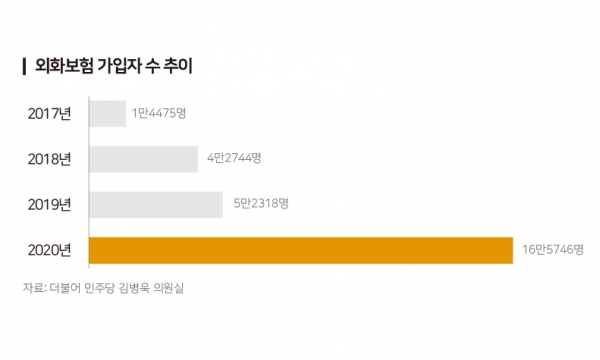

외화보험은 보험료 납부와 보험금 지급을 외국통화로 하는 상품이다. 현재 외화보험 시장의 95%는 달러가 차지한다. 외화보험 가입자 수는 지난 2017년 1만4475명에서 지난해 16만5746명으로 4년 만에 11.4배 증가했다.

메트라이프생명을 시작으로 푸르덴셜생명, 삼성생명 등이 판매 중이다. 한화생명, 교보생명 등 대형 보험사도 외화보험 출시를 앞두고 있을 정도로 생보사의 주요 상품으로 자리매김 했다.

금융당국은 외화보험의 상품구조가 대량의 소비자민원으로 이어질 수 있다고 보고, 생보사들에 개선방안을 요구한 상황이다.

외화보험은 환율 변동 시 원금손실 가능성이 있다. 보험은 장기간 보유해야 하는 상품인데 달러가치가 하락할 경우 발생하는 손실은 고스란히 보험계약자가 부담해야 한다.

달러가치가 상승해 보험계약을 해지하려해도 보험료 납입기간 중이라면 낸 보험료보다 적은 환급금을 받는다. 외화보험이 외화예금 등과 달리 자유로운 해지가 어렵다는 평가를 받는 이유다.

이러한 환손실을 막기 위해선 환헤지가 필요하다. 때문에 보험사가 직접 환헤지에 대한 책임을 지라는 게 금융당국의 주문이다. 대신 그만큼의 비용을 보험료에 녹이라는 것이다.

비슷하게는 변액보험이 있다. 변액보험은 보험료의 일부를 펀드에 투자하는 상품이라 주가변동에 따른 원금 손실 가능성이 존재한다.

보험사들은 변액보험 가입자의 보험금이나 환급금을 최소한 보장하기 위한 보증비용을 받는다. 가입자의 투자손실이 발생하더라도 보험사는 앞서 받은 보증비용으로 손실을 메운다. 가입자가 아무리 위험투자를 해도 약속한 보험금만큼은 지급받을 수 있는 이유다.

외화보험도 변액보험처럼 최소한의 원금은 보장받을 수 있도록 하라는 게 금융당국의 주문이다. 변액보험과 마찬가지로 보증비용을 받아야 하는데, 보험사들은 장기 환헤지를 담보할 수 없다는 답변을 당국에 제출한 것으로 알려졌다. 보증비용 산출이 불가능하다는 의미다.

금융당국은 환헤지 비용 산출이 어렵다면 외화보험의 적용금리를 낮추는 방안도 제안했다. 현재 외화보험은 원화보험 대비 적용금리가 25~50bp(1bp=0.01%포인트) 높다. 보증비용을 받는 게 어렵다면 적용금리를 낮춰서라도 최소한의 약속한 보험금만큼은 지급하라는 것이다.

금융감독원 관계자는 “보험사도 예측하지 못하는 환손실 가능성을 보험계약자에게 전가하려는 것”이라며 “추후 보험계약자들의 대량 민원이 예상되는 상품이라 업계와 신중하게 논의해 방안을 찾을 것”이라고 말했다.

한편 외화보험 논란에 주한미국상공회의소(AMCHAM·암참)도 가세했다. 외화보험에 대한 규제가 외화보험의 긍정적인 측면을 저해할 수 있다는 우려를 금융당국에 전달한 것이다.

가장 최근 암참이 정부에 보험업과 관련 의견을 개진한 건 지난 2017년이다. 당시 기획재정부가 종신보험 비과세 한도 축소를 추진하자, 암참은 푸르덴셜·메트라이프·라이나생명 등 외국계 보험사들의 건의를 받아들여 정부에 사실상 반대 의견서를 개진한 바 있다.